2019年中国丁苯橡胶行业市场现状及发展趋势分析 “一带一路”政策将带来出口契机

一、什么是丁苯橡胶?

丁苯橡胶是目前世界上产量最高、消费量最大的通用合成橡胶。按生产工艺,丁苯橡胶可以分为乳聚丁苯橡胶(ESBR)和溶聚丁苯橡胶(SSBR)两大类,其中乳聚丁苯橡胶(ESBR)产能、产量和消费量均大于溶聚丁苯橡胶(SSBR)。

乳聚丁苯橡胶(ESBR)的工业化始于20世纪30年代,经过近90年的发展,至今仍位居合成橡胶各品种中产耗量首位。溶聚丁苯橡胶(SSBR)问世于20世纪50年代,近20年来SSBR合成技术不断提高,采用高分子设计及活性链端改性技术开发出了一系列抗湿滑性、滚动阻力、耐磨性等综合平衡性能极佳的满足轮胎及橡胶制品发展要求的SSBR新牌号,从而使SSBR发展速度快于ESBR。但由于ESBR生产成本低、加工性能优异、加工技术成熟、应用仍然广泛。

二、丁苯橡胶(SBR)供给情况

—— 总体供给

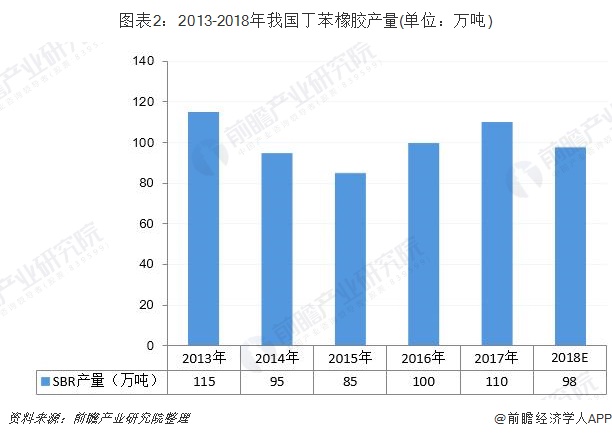

近六年,国内丁苯橡胶年度产量走势分水岭在2016年。2013-2015年年间是国内丁苯橡胶发展低潮期,装置无序性上马,产能严重过剩,装置闲置率高,产量连续三年处于负增长状态,平均跌速在8%左右。通过产业结构调整,2016年丁苯橡胶下游需求超预期向好,企业生产积极性显著提升,使得2016年丁苯橡胶产量同比实现约10%的增长。

2017年国内丁苯橡胶生产企业迫于成本压力停产较少。对比2016年,扬子石化公司、吉林石化公司、兰州石化公司、维泰公司、普利司通公司等企业产量均实现不同程度的增长。

但进入2018年来,国内丁苯橡胶受下游行业影响,产量有所下滑,据不完全统计,2018年我国丁苯橡胶产量约为98万吨。

2、乳聚丁苯橡胶产能产量

(1)乳聚丁苯(ESBR)橡胶产能

我国共有7家ESBR生产商,产能约145万吨/年,其中中石油产能最大,为34%,中石化占30%,外资及民企占36%。2018年,我国ESBR工厂出现了新一轮的去产能,中石化福橡化工停车,天津陆港在短暂开车后,再度因为亏损停车,杭州浙晨橡胶被拍卖。

整体看,2018年为乳聚丁苯去产能加剧的一年。

(2)乳聚丁苯橡胶产量

2017-2018年,我国乳聚丁苯橡胶供应量有所下滑;2018年乳聚丁苯橡胶产量为82.9万吨,较上期下降14.36%。

3、溶聚丁苯橡胶产能产量

(1)溶聚丁苯(SSBR)橡胶产能

2018年,国内生产溶聚丁苯橡胶企业仍为6家,总体装置产能为28.1万吨/年,其中山东华懋产能为10万吨,占比为35.59%;随着轮胎出口绿色环保要求渐高,溶聚丁苯逐渐成为市场关注热点。但目前其国内市场尚处于推广阶段,下游需求虽有所扩大却仍有限,整体看,其装置生产利用率较低,开工率不高,制约新项目投产。

(2)溶聚丁苯橡胶产量

2017-2018年,我国溶聚丁苯橡胶产量呈现出增长的趋势,2018年我国溶聚丁苯橡胶产量为15.1万吨,较上年增长14.39%;增长的主要驱动力为——随着轮胎出口绿色环保要求渐高,溶聚丁苯逐渐成为市场关注热点。

三、2018年丁苯橡胶需求分析

1、丁苯橡胶表观消费量

2017年国内丁苯橡胶表观消费量为148.3万吨;同比增长7.5%;产品市场占有率为74.2%,同比增长一个百分点。综合来看,2017年是2013年以来产销情况最好的一年。进入2018年后,受下游市场的收缩,国内丁苯橡胶表观消费量有所下滑。前瞻预计,2018年国内丁苯橡胶表观消费量为138.5万吨,较上期下滑6.61%。

2、2018年中国丁苯橡胶需求特点分析

2018年来,丁苯橡胶需求呈现出以下特点:

(1) ESBR被替代致需求减少

天然橡胶自2018年初开始就形成了大量库存,混合胶始终贴水ESBR干胶2000元左右,ESBR干胶被混合胶大量替代。2018年3月底至10月初,ESBR油胶价格持续大幅高于混合胶,使得油胶的使用价值大大削弱,被天然橡胶大量替代,需求出现断崖式下跌。

(2)下游行业需求减少

轮胎需求占ESBR需求总量的70%以上。国家统计局数据显示,1~12月,我国轮胎外胎产量8.16亿条,下降11.85%。另外,贸易环境恶化。欧盟公布了对我国卡客车轮胎反倾销、反补贴终裁。美国对2000亿美元中国输美产品加征10%的关税,涉及几乎全部橡胶、轮胎及制品。这对国内ESBR需求影响巨大。

另一方面,与轮胎行业有关的汽车行业,据中国汽车工业协会通报,2018年,汽车产量为2781.9万辆,下降4.13%。

(3)轮胎产能输出减少ESBR需求

近几年,国内轮胎产业纷纷在海外建厂,实现全球化布局,且运营情况明显好于国内工厂。这就带来了丁苯橡胶需求的外移,原本国内人民币的采购需求转成了海外美元的采购需求,导致ESBR国内需求流失。

四、中国丁苯橡胶供需平衡分析

整体看,国内丁苯橡胶表观消费量变化趋势与产量变化同步。2013年前后装置能力呈井喷式增长,国内丁苯橡胶生产能力严重过剩,装置利用率低,丁苯橡胶表观消费量逐年减少,并于2015年降至低点。而后在供给侧改革的影响下,行业总体走势向好,表观消费量逐步回升,市场正逐渐回归需求属性。替代品的供应情况、下游市场的行情变化等成为影响2018年以及未来几年国内丁苯橡胶市场走势的主要因素。

2017-2018年,丁苯橡胶市场供需特点发生了较大变化,其价格也呈现着较大的波动。

五、未来丁苯橡胶市场发展趋势分析

近几年,国内丁苯橡胶深受产需结构性矛盾影响,但行业前景仍然乐观。

1、“走出去”仍是良方

在国家一带一路政策鼓励下,国内轮胎企业积极走出去,将为丁苯橡胶出口带来契机。以上都会对国内丁苯橡胶产业发展和结构调整产生积极推动作用,预计现有过剩产能将会在五年内被消化。

2、不确定因素依旧存在

环保带来的机遇与挑战并存,下游轮胎、胶管胶带、制鞋等橡胶制品行业转型升级、优胜劣汰、产能集中有所加快,但环保力度的不可预期也让丁苯橡胶行情存在不确定性。同时,中美贸易摩擦给2019年的市场带来不确定性,随之而来的国内货币及财税应对政策也将影响2019年丁苯橡胶市场的走势。

以上数据来源及分析均来自于前瞻产业研究院发布的《中国橡胶制品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

报告主要分析了橡胶制品行业的背景以及所处阶段;中国橡胶制品行业的生产运营与发展现状;橡胶制品行业当前的市场环境与企业竞争力;橡胶制品行业的市场需求特征;橡胶制...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »