2019年中国炼油化工行业市场分析:结构性产能过剩趋重 民营企业成为发展主力军

目前,我国主要石化产品生产能力位居世界前列,2018年炼油能力大8.31万吨,但产业一体化水平偏低,高端石化产品发展滞后,供给存在结构性短缺,部分传统领域行业产能过剩严重,短期内化解产能过剩的压力巨大。

为完善我国石化产业布局和安全环保集约发展,我国提出将重点建设大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷七大石化产业基地建设,并鼓励支持民营和外资企业独资或控股投资石化产业。而随着民营大型炼化项目的投产,炼油化工行业产能将进一步过剩。

政策推动建设七大石化产业基地 我国石化空间布局基本形成

目前,我国主要石化产品生产能力位居世界前列,但产业一体化水平偏低,高端石化产品发展滞后,供给存在结构性短缺,部分传统领域行业产能过剩严重,短期内化解产能过剩的压力巨大。

因此,未来完善我国石化产业布局和安全环保集约发展,2015年5月,国家发改委发布了《石化产业布局方案》,《方案》提出未来我国将重点建设大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷七大石化产业基地建设,并推动这些基地的炼油厂和化工的一体化、乙烷和芳烃项目。

《方案》还提出,今后新建大型炼化项目,原则上优先布局在七大基地。根据石化基地布局来看,七大基地全部投射沿海重点开发地区,瞄准现有三大石化集聚区,同时立足于海上能源资源进口的重要通道。如上海漕泾、浙江宁波、江苏连云港三大基地位于长三角地区,该区域是当前国家实施“一带一路”与长江经济带两大战略的关键交汇区域;

广东惠州、福建古雷两大基地位于泛珠三角地区,面向港澳台,是国家实施“一带一路”战略的核心承载腹地;

大连长兴岛、河北曹妃甸两大基地位于环渤海地区,是国家实施京津冀协同战略的集中辐射区域。

我国炼油能力结构性过剩趋重,预计2019年过剩能力达到1.2亿吨/年

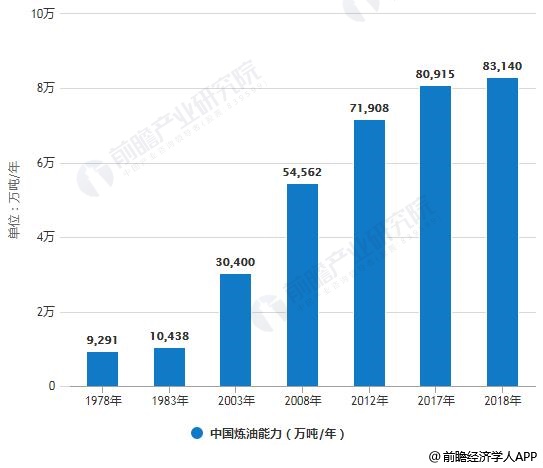

自2002年中国成为全球第二产能炼油国后,中国炼油能力结构性过剩趋重。2016-2018年,国内炼油能力已连增三年,2018年中国炼油能力为8.31亿吨/年,较上年净增2225万吨/年;其中新增能力3390万吨/年,淘汰落后能力1165万吨/年。中国新增炼能扩张势头强劲,落后产能淘汰速度和幅度不及预期,原油一次加工能力净增超过全球净增能力的一半,但全国炼厂平均开工率72.9%,为全球最低。

1978-2018年中国炼油能力统计变化情况

数据来源:前瞻产业研究院整理

2018年7月,为促进石化产业升级,国务院通过《石化产业规划布局方案》,提出支持民营和外资企业独资或控股投资石化产业。2018年12月,我国对民营企业开放的第一个重大炼化项目——恒力石化2000万吨/年炼化一体化项目中的大炼厂项目在辽宁省大连长兴岛正式投料开车,成为国家七大石化基地建设中最早建成、国内首个开车的全资民营大炼厂,也是我国第5家跻身2000万吨级的世界级大炼厂。

预计2019年,地方民营大型炼化项目相继投产,全国原油一次加工能力将净增3200万吨/年,过剩能力达到1.2亿吨/年。民营企业炼油能力将提高到2.35亿吨/年,在全国炼油能力中的占比从2018年的25.6%升至27.2%。

中国炼油行业向规模化、大型化发展,产业集中度进一步提高

随着大型炼化项目的不断投产,炼油生产向规模化、大型化发展。截至2018年底,我国1000万吨/年及以上规模级别的炼厂有28家,合计炼油能力3.7亿吨/年,占全国总炼油能力的44.5%;中国石油、中国石化的炼厂平均规模分别为765万吨/年和844万吨/年,已超过759万吨/年的世界平均水平。

近年来,中国新投产、在建/规划的炼油项目体现了明显的基地化、大型化趋势。这些项目的炼油能力都达到1000万吨/年以上的规模,采用世界先进的技术,其设计、建设、生产运行和管理都能达到世界先进水平。同时,民营企业成为中国炼油化工发展的生力军。

中国炼油行业向规模化、大型化发展情况分析

资料来源:前瞻产业研究院整理

以上数据来源及分析均来自于前瞻产业研究院发布的《中国炼油化工设备行业产销需求与投资预测分析报告》。

相关深度报告 REPORTS

报告分析共分为三篇,第一篇综合分析了整个行业的现状,包括其发展现状、经济指标以及行业竞争格局和关联产业的发展现状;第二篇在上一篇的内容基础之上,深入地探讨了行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »