2019年中国电视行业市场现状及发展趋势分析 低迷惯性持续 未来OLED电视将成破局点

中国电视行业市场低迷惯性还在持续

从3~4年前开始,中国电视市场就进入了漫长的“寒冬期”,电视产品销量下跌、价格战永无止境、产品创新技术难以突破等一系列问题浮现。

从近几年的电视行业的发展历史来看,在2016年,持续的价格战导致整个行业“量涨额跌”;2017年,面板价格上涨又导致液晶电视的生产成本上涨,彩电行业用利润换取销量;2018年,中国彩电市场零售量规模为4774万台,同比仅微增0.5%,零售额下降8.6%。在今年,电视行业市场低迷的惯性还在持续。

价格战在电视行业正在失效

统计称,彩电平均价格已经低于3000元。第一季度个别周线上彩电均价已经接近2000元低点,但依然很难带动整体市场上行,价格战在电视行业正在失效。

但有别于传统液晶电视市场的下滑走势,高端市场的OLED电视则呈现上行趋势。

据创维公司的数据显示,今年一季度彩电行业销量按照周累计口径是负增长14.4%;而按照奥维云网(AVC)的口径,电视行业销售数量负增长25%。但在高端电视产品方面,4K超高清电视同比增长13.1%,65吋、75吋以上产品分别同比增长62.8%、322.8%。

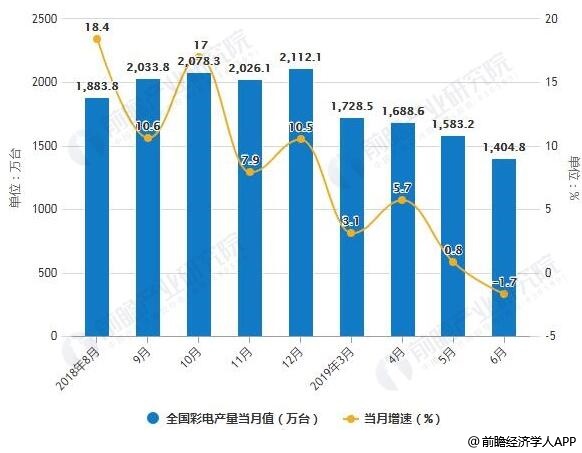

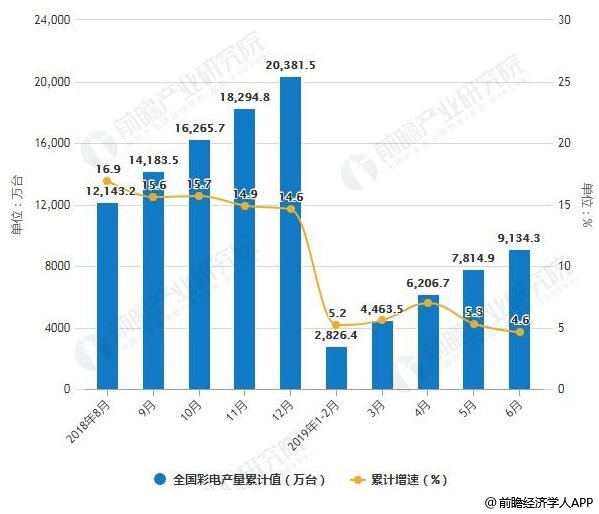

在电视产量方面,据前瞻产业研究院数据显示,2018年全年全国彩电产量达到了20381.5万台,累计增长14.6%。2019年1-2季度全国彩电产量有小幅度增长,截止至2019年6月全国彩电产量为1404.8万台,同比下降1.7%。2019年1-6月全国彩电产量达到9134.3万台,同比增长4.6%。

2018-2019年6月全国彩电产量统计及增长情况

数据来源:前瞻产业研究院整理

高端电视增长背后或是OLED的推动。数据显示,在2019年过去的前5个月,OLED电视在中国1万元以上高端电视市场销售额占比已经提升至14.9%,其中OLED电视基本霸占了1万元以上55英寸高端电视市场,占比达80.9%。

2017-2019年前5月OLED电视在中国1万元以上高端电视市场销售额占比统计情况

数据来源:前瞻产业研究院整理

据IHS预测, 2019年中国OLED电视市场将保持115.5%的增长,成为全球OLED电视增速唯一超过100%的市场。

传统液晶需求低迷,OLED或将破局

这种预测或许源自于OLED电视的技术优势。在过去的电视市场,传统液晶显示技术一直独霸电视产业,但伴随着时间推移、消费者收入提升,80后、90后、00后成为客厅经济的主流消费人群,传统液晶已经逐渐满足不了消费者不断升级的需求。他们的消费理念从过去盲目追求性价比转向品质化与健康的产品体验。因此我们看到,整个传统液晶电视行业的整体销量下滑,但不影响高端大屏市场的增长,尤其是OLED的增长潜力在彰显出来。

传统液晶电视的技术短板在今天已经愈加凸显——由于液晶技术起点低,同质化竞争明显、外形、体验等弊端诸如漏光等问题也在逐步显现,按照苏宁易购家电集团副总裁范志军的说法是,传统液晶面板其色彩与对比度优化已撞到了技术的天花板。

而当下传统液晶下行、OLED上行趋势与产品品质不无关联。从OLED与传统液晶技术的各方面的综合表现来看,OLED电视明显优于液晶电视:

1、OLED拥有自身发光的技术,没有背光源组和下部的偏光片,整体结构更加轻薄。

2、OLED采用的是全固态结构,它的可靠性更好,还具备柔性弯曲显示的特性,这决定它的应用场景更加多元化。

3、 相对LCD 只有 80%~90%的标准色域,OLED的NTSC标准色域可以达到 110%左右,而OLED自发光特性又带来了更广的可视角度、更好的色彩与画面表现,显示屏响应速度也远远甩开LCD。

4、在护眼健康层面,OLED电视拥有防蓝光技术和护眼技术层面的优势,并获得了全球技术评估机构TUVRheinland(TUV莱茵)的“眼部舒适度显示屏(EyeComfortDisplay)”认证。

而国家眼科权威机构——首都医科大学附属北京同仁医院也对OLED眼健康方面做出了相关测试,测试表明,OLED电视的蓝光放射量少于量子点液晶电视,同时对视疲劳的影响也更小。

总结来看,相对传统液晶电视,OLED整体外观形态更加纤薄有质感,拥有更高的对比度与画质表现,更宽广的可视视角,响应时间更短,在护眼健康方面更有优势,也不会出现漏光现象,这决定它不仅仅在电视上的优势,在智能手机、可穿戴设备、VR、AR设备等领域也具有明显潜力。

这也是为何越来越多的消费者青睐OLED电视。从技术、产品体验、市场增速、消费者的口碑,OLED电视都将传统液晶电视远远甩了一个段位。

因此,OLED很可能是提振当前传统液晶电视销量低迷的一剂良药,它可能将推动电视行业从传统的低质价格战向高端化、精品化的路子方向走。

电商与品牌商齐发力,OLED暗潮涌动

我们知道,OLED电视尽管在增长,但过去OLED电视在中国市场的认知度和普及度不高。这背后或有三个原因,其一是价格相对LCD更贵;其二是产能有限;其三是过去OLED厂商不多,推广力度不够。但目前,这三个限制因素都在改善。

深圳创维-RGB电子有限公司董事长兼总裁王志国曾坦言,大家都知道OLED好,但是OLED最大的缺点就是贵,在价格上一点都“不接地气”。

但贵的根本原因是由产能决定的。从OLED的量产技术来看,日韩两国走在前列,LG Display是目前全球唯一拥有大规模量产大尺寸OLED电视面板技术的企业,三星、索尼在中小尺寸OLED技术、生产设备方面的积累颇为雄厚。

国内近些年也在布局OLED技术,但过去OLED普及度也受限于产能,77英寸超大型OLED面板多数在韩国生产,国内OLED面临着产能瓶颈与引进的生产及运输成本。

但从目前来看,LG Display广州8.5代OLED生产线今年三季度投入量产,这条被称为“采用最尖端技术的全新生产线”将提高OLED面板的产能数量,数据显示其月产能将达到6万片,全球范围内中韩两国将达到每月13万片。LGD广州工厂将极大缓解大屏OLED面板供应问题,而面板的增产扩能,将降低OLED电视成本,带来降价空间。这也可能是国内OLED电视市场提速并进一步快速扩大市场份额的信号。

电商平台厂商与品牌商都看到了OLED的潜力,并力推OLED的普及。苏宁早在2017年就与LGD签订了战略推广协议,今年4月又推出了“OLED三超计划”,即2019年它要联合品牌实现13万台的OLED电视销售目标。此外,苏宁一方面通过OLED线下体验馆让消费者近距离感受OLED的质感与视觉魅力;另一方面在苏宁电商开放多个流量入口给OLED产品。我们看到整个818期间,苏宁在全面推广OLED,并针对OLED产品开展优惠补贴,通过高品质与高性价比的综合体验来撬动消费者的需求。

此外,2019 OLED普及行动“OLED Big Bang燎原之旅”走进中国16座城市,也在进一步种草OLED产品,将OLED下沉到三四线市场。

京东也与LGD(LG dispaly)签署战略协议打造“OLED电视联盟”,联手与创维、LG、海信、飞利浦、康佳、索尼、长虹等品牌搭建OLED彩电矩阵,并全面启动了针对OLED电视的推广普及活动,包括在京东6.18、每月的“趣打开”主题活动针对OLED电视开展大幅度的促销优惠力度。

目前在中国市场,包括创维、康佳、长虹、海信、LG电子、索尼、飞利浦,七大品牌都已经推出了OLED产品。OLED阵营在不断扩大,从全球范围来看,进入OLED阵营的彩电企业已从2014年的3家扩大至目前的15家。

众多渠道商、品牌商的涌入,源于他们一方面是看到了OLED的技术体验在替代液晶、带动电视产品回暖的潜力;另一方面其实也看到了5G时代的趋势——2020年东京夏季奥运会、2022年北京冬季奥运会将使用8K进行转播,OLED高清画质很可能将成为引爆亮点,当下OLED、8K已经是彩电市场的热门话题,而LGD的8K OLED自发声电视已经面世,其OLED柔性特点在商用渠道的价值在彰显;另一方面,5G时代IoT成为趋势,OLED是IoT时代的极佳显示载体。

在海外,OLED电视早已成为主流。据IHS数据显示,在日本OLED电视的渗透率最高已经将近60%,北美的渗透率达到42%,欧洲市场为45%,反观国内市场的只有17%。

根据孙正义的时间机器理论,由于美国,日本,中国这些国家的IT行业发展阶段不同,在比较发达的市场如美国、日本流行起来的产品,大概率会晚些时候在中国市场普及,从这个角度来看,这些厂商都是看准了趋势提前布局,等风来。

OLED或带动彩电业的第二增长曲线

当下的国内电视市场亟待打破当前低迷的行业现状,厂商们更关注能够引入提升推动产品销量表现的催化剂,进入第二增长曲线。

“第二曲线”是管理思想大师查尔斯·汉迪提出来的,他认为,任何一条增长曲线都会滑过抛物线的顶点,企业增长的秘密是在第一条曲线到达巅峰之前找到一条新的S曲线。关键点是在第一曲线中找到破局点,跨越非连续性,它要跳出对第一曲线的价值网依赖——让它处于新的价值网体系中。

从技术的发展曲线来看,从最早的黑白电视到CRT彩色电视机,到LCD液晶电视再到OLED电视,每一次产品换代、技术变革的节点都是带动电视产品新的增长曲线的拐点。

而OLED在技术与体验层面全面超越了原有传统液晶的体验,满足并迎合了当下消费者日趋提升的视觉、听觉需求,契合了5G时代高清的时代大势——它极有可能促成新的“增长周期”。

从上述诸多大厂与平台在OLED上押下重注抢占先发布局来看,行业正在形成产业链联盟的格局,而一个产业的发展往往与产业链上下游各环节厂商能否带动联盟格局形成合力息息相关,未来 OLED电视也将迎来破局点,电视行业或将走入到第二曲线。

综上分析去看,OLED电视无论对于存量换机市场还是增量市场,都有较大的带动作用,随着越来越多厂商加入,接下来它很可能迎来一波新的爆发潮。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国智能电视行业市场前景预测与投资战略规划分析报告》。

(文章来源:36氪 王新喜——电视行业过冬 2019年OLED会让春天提前到来吗?)

相关深度报告 REPORTS

2011年开始,带有智能操作系统的液晶电视开始不断涌入消费者的视野。2012年以来,智能电视的发展再次加快步伐,2013年传统九月电子产品发布旺季中,智能电视再度引爆市场...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »