2019年中国网络直播行业市场分析:行业降温明显,短视频入局有望提供一站式服务

网络直播业绩增速集体放缓 头部网络直播前景难言乐观

在资本的催化下,网络直播行业进一步两极分化,不过资源和流量的向上集中并没有解决头部平台的所有问题。北京商报记者对比近日发布财报的欢聚时代、虎牙直播和陌陌发现,直播平台单条腿走路的营收依赖仍然严重,业绩增速集体放缓。

平台希望通过出海、剥离非核心板块、回归传统业务等途径来拉动行业增速。但业内人士提醒,未来短视频对直播的渗透还将继续,进一步挤压直播的变现空间,头部网络直播的前景难言乐观。

行业继续降温

早在两年前,“网络直播用户红利消退”的观点就成为业内人士的共识。其实,网络直播并未原地踏步。据前瞻产业研究院发布的《中国网络直播行业商业模式创新与投资机会深度研究报告》统计数据显示,2015年中国网络直播用户规模已达1.93亿人。2016年时中国网络直播用户规模突破3亿人。经过2016年中国在线直播行业的爆发式增长后,直播行业荷尔蒙经济逐渐消退,行业开始回归理性,带动市场良性发展。到了2017年中国网络直播用户规模增长至达到3.92亿人,同比增长26.5%,截止至2018年中国网络直播用户规模为4.56亿人,同比增长14.57%。预测2019年中国网络直播用户规模将接近5亿人。

2015-2019年中国网络直播用户规模统计及增长情况预测

数据来源:前瞻产业研究院整理

(备注:2016年用户规模增速为60.6%)

据极光大数据《2017年移动互联网行业盘点App榜单》和《2018年移动互联网行业数据研究报告》显示,斗鱼、虎牙和YY(欢聚时代旗下直播平台)为2018年12月独立网络直播App渗透率前三名,渗透率分别为4%、3.6%和2.7%,相应同比分别增长24.1%、11%和-18%。2017年12月,以上3家网络平台的总渗透率较2018年同期少0.5个百分点,但是相应同比增长分别为49.4%、38.1%和3.4%,均高出2018年12月的数据。

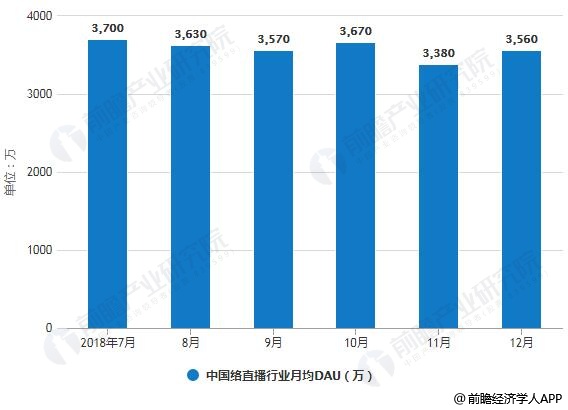

2018年12月网络直播的活跃用户增长也几乎陷入停滞。对比2018年9月和12月数据,陌陌直播、斗鱼、虎牙、YY和熊猫为月均DAU(日活跃用户数)的行业前五名,但是只有虎牙实现增长,从530万涨至710万人,其他4家平台的月均DAU都不同程度流失,共降低140万人。从整个行业来看,网络直播行业2018年12月的渗透率为18.7%,同比下降3.1%。行业月均DAU为3560万,相较同年7月DAU均值有一定量的下滑。

2018年7-12月中国络直播行业月均DAU统计情况

数据来源:前瞻产业研究院整理

行业持续降温并没有阻止行业的资本运作,比达咨询分析师李锦清甚至认为,“过了风口期,网络直播更迫切地寻求资本的扶持。在资本的催化下,网络直播的洗牌将进一步加剧”。

目前,直播前辈欢聚时代、靠直播逆袭的陌陌以及拿到腾讯投资的虎牙都已完成上市,斗鱼赴美递交上市申请的传闻也沸沸扬扬。直播平台在体量和发展前景上的差距进一步扩大,资本和流量的集中效应,让二线平台举步维艰,一度风光无限的熊猫也陷入遣散员工的窘境。

求解增速难题

上市是否就能获得免死金牌,这也很难说。至少从公开的财务数据来看,坐拥资金和资源的头部直播平台仍有烦恼。

根据欢聚时代财报,2018年欢聚时代总营收157.6亿元,同比增长36%,较2017年少5.3个百分点,2018年净利润16.4亿元,同比下滑34%,该数字在2017年为63.6%。

年营收体量略小于欢聚时代的陌陌也有同样的烦恼。2018年陌陌净营收134.1亿元,同比增长51%,净利润为34.6亿元,同比增长39.4%。与2017年营收和净利润增速相比,2018年陌陌的增幅不足上一年的四成。

对比营收结构,欢聚时代和陌陌的最大营收来源都是直播,具体到2018年四季度,欢聚时代直播营收占比为94.6%,陌陌直播营收占比为77%。营收单一化,加上直播增速放缓,让网络直播平台想方设法地从直播业务和非直播业务两方面下手,刺激业务增长。

在直播方面,欢聚时代全资吞并了旗下的海外直播平台Bigo。智察大数据分析师刘大伟认为,之所以收回Bigo大概率是因为该平台已经宣布盈利,这将对欢聚时代的业绩有所提升,“一般来说,上市公司对有风险性的布局,会采用持有部分股份开放外部融资的形式,在业务成熟之后或者实现盈利了,再整个收购回来,可以增加母公司的业绩”,刘大伟说。

同时,欢聚时代还在剥离非主营业务,将在线游戏业务注入上海创思,并获得上海创思30%的股权。欢聚时代方面透露,2018年四季度,在线游戏业务贡献YY Live业务部分不到3%的收入,在交易完成后,在线游戏业务相关的全部收益将不再并入集团报表。

从欢聚时代的进退可以看出,其正在梳理优质资产,进行资源整合。陌陌也开始加大对主业社交业务的投入,在2018年先后推出多款社交App,希望可以通过社交业务帮助平台摆脱直播营收依赖。

从目前的市值来看,资本市场对单一营收结构的纯直播型平台信心不足。对比两者股价,在过去一年内,欢聚时代的股价从每股120美元左右跌至80美元上下, 跌幅约33.3%。陌陌一年间股价虽有波动,但是仍回到38美元附近。两者的市值大小,也从一定程度上看出投资者的喜好。截至美国东部时间3月15日收盘,欢聚时代市值52.5亿美元,陌陌为79.7亿美元。

应对外部挤压 短视频入局

与红利期的网络直播相比,目前行业的增速确有下滑,但仍然吸引了新的平台入场,尤其是正在快速增长的短视频平台,快手、抖音和西瓜视频都上线了直播业务。

谈及短视频的竞争,欢聚时代创始人李学凌直言,“抖音确实在全球的推广规模很大,Bigo Like(Bigo的短视频业务)和抖音有非常相似的业务。但是我们看到的现象是,虽然抖音在很多国家上升的速度非常快,但是在同一个市场Bigo Like也获得了非常高速的增长”。

李学凌透露,“截止到2018年底,Bigo Live和短视频业务Bigo Like共收获约6900万的月活用户,并且这一数字还在迅速上升,我们预计在2019年用户获取的模式还会持续。2019年我认为Bigo最大的任务就是把短视频业务推向更高速的成长。另外,YY成熟业务变现的经验也会帮助Bigo将其流量更高效率地实现商业变现”。

毫无疑问,短视频与网络直播已经短兵相接,一个从短视频到直播,一个从直播到短视频,路径不同,但是用户群的差异性不大。大家都希望为用户提供一站式娱乐服务,并通过串联电商、精准投放广告的方式挖掘商业化能力。

“从产品形态看,直播的互动性更好,但是短视频的用户规模和渗透率均优于直播。”业内人士表示。根据艾媒咨询相关数据,2018年网络直播用户规模为4.56亿人,同比增长14.57%,短视频用户规模为5.01亿人,同比增长107%。预计2019年和2020年,短视频将进一步拉开与网络直播的差距。

相关深度报告 REPORTS

本报告前瞻性、适时性地对网络直播行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来网络直播行业发展轨迹及实践经验,对网络直播行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »