2018年激光雷达行业发展现状与前景分析 未来突破关键技术提高产量是快速发展关键

全球激光雷达行业市场规模高速扩张,北美是主要市场

激光雷达(LiDAR)是激光探测及测距系统的简称,由发射机、天线、接收机、跟踪架及信息处理等部分组成。激光雷达以激光作为信号源,通过测量激光信号的时间差、相位的时间差、相位确定距离,脉冲激光不断地扫描目标物,就可以得到目标物上全部目标点的数据,用点云数据进行成像处理后,就可得到精确的三维立体图像。

相比于毫米波雷达、超声波雷达、摄像头等,激光雷达集激光、全球定位系统(GPS)和惯性导航系统(INS)三种技术于一体的系统,可以高度准确地定位激光束打在物体上的光斑,测距精度可达厘米级,因此在探测距离和探测精度方面具有“快速、高效作业”和“精准”的巨大优势,而受到市场的青睐。

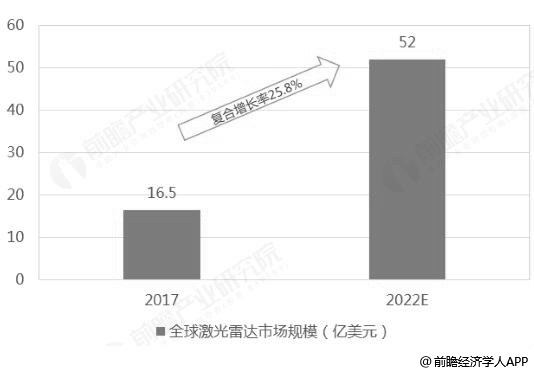

据前瞻产业研究院发布的《中国激光雷达行业市场前瞻与投资战略规划分析报告》统计数据先,截止到2017年全球激光雷达行业市场规模约在16.5亿美元左右,市场规模尚小,而未来随着技术发展日渐成熟,基于激光雷达的空间分辨率、探测灵敏度、抗干扰能力以及大范围实际监测等方面的优势,将被更加广泛地应用于自动驾驶汽车、环保、气象、生态、农业、海洋和测绘等领域,市场规模将得到进一步扩大。预计2017-2022年间全球激光雷达行业规模复合增速将达到25.8%,到2022年全球激光雷达市场规模将超过52亿美元。

2017-2022年全球激光雷达行业市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

从区域市场结构来看,北美是激光雷达行业最主要的市场,其市场份额在45%左右;欧洲紧随其后,市场份额也超过了1/3。而中国所在的亚太地区则由于技术相对落后,发展仍处于起步阶段,市场规模较小。

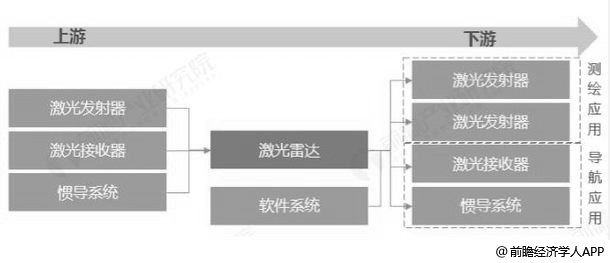

激光雷达行业产业链分析

从产业链的角度来看,激光雷达由发射器、接收器(感光元件和长焦镜头)、惯导系统构成。实际上,产业链的上游制造元件成本不高,不是构成成本的主要因素;且因为激光雷达是下游测绘、导航等应用的核心部件,目前产能稀缺导致供不应求,呈现卖方市场,对下游有很强的定价权,因此该产业链主要附加值在于激光雷达部分,行业整体盈利空间较大。

激光雷达行业所处产业链环节统计情况

数据来源:前瞻产业研究院整理

国内关键技术短板,限制了产量增长,产品长期供不应求

此外,近年来,激光雷达被广泛应用于导航领域,如机器人、无人机的避障以及智能车的自动驾驶(领域,应用场景不断扩大,打破了原来仅局限于应用于军事领域的局面,而在民用和商业领域得到较快发展。而面对市场需求的快速增长,激光雷达行业却因技术限制等问题存在产量不足的困境,进一步加剧了激光雷达的供需矛盾。以中国市场为例,在民用和商业领域,激光雷达长期存在供不应求的现象。但总体来看,如果未来可以在生产技术上实现突破,缓解行业供需矛盾,那么行业发展规模增速将得到明显提升,未来发展前景十分广阔。

未来自动驾驶将成为发展动力,突破关键技术提高产量是发展关键

值得一提的是,未来自动驾驶将是拉动行业的发展的最大动力之一。短期来看,2016年仅有Velodyne公司能够实现自动驾驶用激光雷达的量产,而其他公司的产品还仅局限于测绘、科研等领域。而根据HIS的预测,到2020年能够进行自适应巡航(ACC)的ADAS系统渗透率为9%,按2020年汽车年销量1亿台计算,该系统共生产900万套;该系统目前的主要实现方案是毫米波雷达,未来激光雷达将部分取代、与之结合构成更安全、更可靠的系统;若按每台低配(4线或更低)激光雷达价格150美元、每套系统使用一个激光雷达计算,市场缺口达13.5亿美元。因此,汽车ADAS系统可以替代的空间巨大,在中短期内激光雷达产量将决定市场空间。由此也说明,如何突破技术难题提高激光雷达的产量将是短期内行业实现快速发展的关键所在。

相关深度报告 REPORTS

本报告前瞻性、适时性地对激光雷达(LiDAR)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来激光雷达(LiDAR)行业发展轨迹及实践经验,...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »