中国船舶电子行业产业链分析 上下游均发展较好

船舶电子是船体电子控制装置和船载电子控制装备的总称,船舶电子产品是船舶配套产品的重要组成部分,是船舶中技术含量和附加值比较高的部件。从发展趋势看,船舶电子技术正朝数字化、自动化、集成化、智能化和综合化的方向发展。随着用户对高性价比、高可靠性的要求逐步提高,船舶电子产品的制造逐步向系列化、模块化和标准化方向发展。

船舶电子行业的上游行业主要为电子元器件制造及零部件加工、电子信息制造业、软件业和集成电路行业等,下游行业主要为造船业、航运业、拥有监管船舶的政府部门及海军等。

上游行业的发展对船舶电子行业的技术、成本等因素影响较大。电子元器件产业经过多年的快速发展,具有较高的技术成熟度,市场竞争较为充分,细分产品专业化分工程度较高。未来几年,电子元器件产业将继续保持快速发展,有利于推动船舶电子行业的技术进步。

图表1:中国船舶电子行业产业链示意图

资料来源:前瞻产业研究院整理

电子元器件产量逐年提高

船舶电子是船体电子控制装置和船载电子控制装备的总称。显然,船舶电子行业的发展与电子元器件行业密不可分。作为构成船舶电子的重要成分,电子元器件的快速发展推动着船舶电子行业的快速发展。

电子元器件是电子元件和电子器件的总称。主要由电子元件业、半导体分立器件和集成电路业等部分组成。电子元件是指电子类的元件,元件即是小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,如电容、晶体管、游丝、发条等。

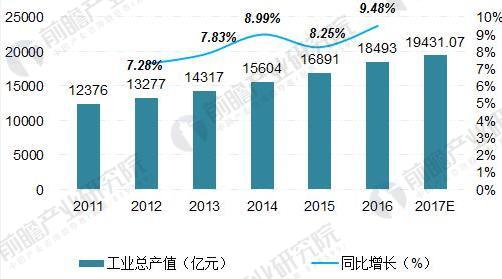

2011-2016年,我国电子元件工业总产值整体呈增长的趋势。2016年,行业工业总产值约为18493亿元,同比增长9.48%。

图表2:2011-2017年我国电子元件工业产值趋势图(单位:亿元,%)

资料来源:国家统计局 前瞻产业研究院整理

电子器件是指在真空、气体或固体中,利用和控制电子运动规律而制成的器件。2011-2016年,我国电子器件的工业总产值整体呈增长的趋势。2016年,我国电子器件的工业总产值约为18219亿元,同比增长12.80%。

图表3:2011-2017年我国电子器件工业产值趋势图(单位:亿元,%)

资料来源:国家统计局 前瞻产业研究院整理

电子信息产业投资增加

船舶电子的发展电子信息产业。电子信息产业是信息技术产业的权威管理部门-信息产业部在统计和分析时通常采用的词,电子信息产业具体细分为投资类产品、消费类产品和元器件产品三个大类。出于部门隶属渊源的原因,电子信息产业有时人们分析时也用电子工业一词代替。

2016年,电子信息产业500万元以上项目完成固定资产投资额15951亿元,同比增长15.8%,2017年1-8月,固定资产投资额为15002亿元,同比增长25.4%,增速同比加快13.6个百分点。

图表4:2011-2017年中国电子信息产业固定资产投资规模(单位:亿元,%)

资料来源:工信部 前瞻产业研究院整理

集成电路行业发展迅速

作为船舶电子中必不可少的环节-集成电路,无疑对船舶电子行业的发展起着至关重要的作用。集成电路是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、二极管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗和高可靠性方面迈进了一大步。

2016年,我国集成电路产业完成固定资产投资额881亿元,同比增长31.30%,增速比上年(4.19%)提高27.11个百分点。

图表5:2011-2017年国内集成电路产业完成固定资产投资额(单位:亿元,%)

资料来源:工信部 前瞻产业研究院整理

下游应用前景广阔

下游行业的发展对船舶电子行业的技术、规模等因素影响较大。造船业是一个现代综合性工业,包括功能各异的子系统和配套设备。随着全球造船中心向中国转移的趋势日益明显,我国造船业的发展潜力和市场规模巨大,对船舶电子行业的长期发展较为有利。同时,航运企业、拥有监管船舶的政府部门和海军对船岸信息管理的需求逐渐增加。目前该领域的信息化技术应用水平较低,市场空间尚未充分挖掘,船舶电子行业相关船岸信息管理技术及产品在下游行业中的应用前景广阔。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国船舶电子行业市场需求与投资规划分析报告》。

相关深度报告 REPORTS

本报告将帮助船舶电子企业、学术科研单位、投资企业准确了解船舶电子行业最新发展动向,及早发现船舶电子行业市场的空白点,机会点,增长点和盈利点……,前瞻性地把握船...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »