2018年半导体硅片与单晶硅行业现状与发展前景分析 设备国产化将至

国内半导体硅片自主能力低,需求缺口大

半导体硅片是集成电路产业最上游的核心基材。2016下半年起,8-12寸硅片供需逆转,开始了价格飙涨之路;2017年至今12寸硅片价格累计涨幅已超60%,全球晶圆代工大厂已纷纷与各大硅片龙头签订保量不保价合约。在国内,2017年8寸硅片国内全部产能仅为23万片/月,而国内需求为80万片/月,预计2020年总需求将达到750万片-800万片,供需缺口严重。

图1: 8寸硅片供需情况(单位:万片/月)

资料来源:前瞻产业研究院整理

目前,中国大陆还不具备300mm电子级硅片的生产能力,12寸大硅片则完全依赖进口。2017年,国内对12寸大硅片需求约为46万片/月,预计到2018年总需求在109万片/月以上,2020年总需求则可能在200万片以上。同时,2017年底所计划的第一期上海新昇半导体产品月产15万片,到2020年第二期产品计划月产30万片,与庞大的需求相比仍然远远不够。国产硅片的产能不足严重制约了我国半导体行业的发展。

图2: 12寸硅片供需情况(单位:万片/月)

资料来源:前瞻产业研究院整理

图3: 2017年12月中国大陆12寸新建半导体晶圆产线概览

资料来源:前瞻产业研究院整理

8寸、12寸大硅片由日、韩、台等几家巨头垄断,在国外资本集中大陆密集投建晶圆厂的背景下,国内供需格局将更加严峻。经验表明,单纯引入外资建厂对本土半导体设备产业拉动效应有限。近年来,虽然国产设备的市场规模绝对额有所增加,但是国产化设备的产能与性能还远不能满足市场需求。这样一个供不应求并且寡头垄断的硅片市场,突出的供需矛盾将倒逼硅片国产化。目前,半导体设备国产化率偏低,甚至在2015年出现了下降。在本土半导体设备形成国际竞争力之前,国内产业链仍是其发展的根基。

多因素推动国产硅片项目陆续上马

上游硅材料的自主可控是我国半导体产业发展的必经之路,否则我国大力发展的半导体产业将时刻面临材料短缺、产业链断裂的威胁。目前已有硅片巨头为给台积电等厂商供货而砍掉国内厂商订单的案例,若不实现硅片国产化的突破,国内半导体产业的货源将不能得到保证,甚至需要提价来争抢货源。

在我国,消费电子、汽车电子、人工智能、5G、物联网等行业的新需求导致半导体芯片应用领域快速扩张。以智能手机为例,随着手机双摄像头、指纹识别、人脸识别、无线充电等新功能的普及,单台手机所需的芯片数量快速增加。同时,汽车电子、人工智能、物联网行业近年来呈现快速发展的趋势,对各类控制芯片和管理芯片的需求呈现高速增长态势,为半导体芯片的需求带来了新的增量空间。

目前国内至少已有9个硅片项目,合计投资规模超520亿元人民币,正在规划中的12寸硅片月产能已经达到120万片,远期看可缓解硅片缺货的问题。包括上海新昇、重庆超硅、成都超硅、宁夏银和、浙江金瑞泓、郑州合晶一二期、无锡宜兴中环晶盛项目、京东方西安高新区项目等。目前国内的总需求约为46万片/月,预估到2018年我国12寸硅片月需求量为100万片以上,而目前我国规划中的12寸硅片月产能已经达到120万片。若能顺利实现量产,国内硅片依赖进口的局面将极大程度地缓解。

图4: 目前国内大硅片生产主要项目概览

资料来源:前瞻产业研究院整理

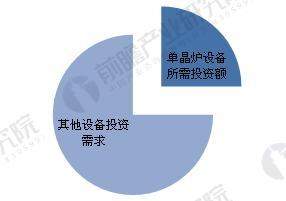

根据测算,硅片国产化将在2018-2020年间带来220亿的设备投资需求,其中单晶炉设备需求达到55亿,设备的投资高峰期将在2019、2020年。此外随着新进入者不断进入市场,名义建设产能将不断提升,持续提高硅片生产设备的行业天花板。

图5: 2018-2020年硅片生产设备投资需求

资料来源:前瞻产业研究院整理

以上数据来自前瞻产业研究院发布的《2018-2023年半导体硅片、外延片行业市场前景预测与投资战略规划分析报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对半导体硅片行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来半导体硅片行业发展轨迹及实践经验,对半导体硅片行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »