2018年中国玻璃纤维行业发展现状分析 行业寡头效应持续凸显

玻璃纤维行业生产工艺:池窑拉丝法为主流工艺

玻璃纤维的生产方法主要分为定长纤维拉丝法和连续纤维拉丝法两种,目前应用于增强复合材料的玻璃纤维的制作,主要采用连续纤维拉丝法,而连续纤维拉丝法主要有坩埚法与池窑拉丝法两种制作方式。

坩埚拉丝法是把经过精选得到的符合规定成分的长石、石灰石、石英砂、氧化铝、碳酸镁、硼酸等原料粉碎成细料后调制成为一定比例的配合混合料,然后加入玻璃池窑中,经过1500℃的高温熔化以后制成熔融的玻璃原料,形成玻璃球,在经过质检后剔除含有气泡或者含有杂质的玻璃球,把优质的玻璃球重新进行熔融,再制成连续玻璃纤维。

池窑拉丝法是,首先按照所需玻璃纤维化学组成的要求,精确计算出各种原料的配比,再把各原料细粉称量混和之后投入玻璃熔窑内,通过高温熔融后形成玻璃,再通过高速运转拉丝机的牵引,涂覆浸润剂,把装在熔窑料道底部的多孔漏板的漏板孔中流出的玻璃液制成纤维。制成的纤维称为原丝,原丝在经过捻线机加捻、整经机整经之后可以织成具有各种结构及性能的玻璃布。

坩埚拉丝法由于生产过程难以控制,且能耗大存在污染大等问题。因此,在我国池窑拉丝法一直占据主流工艺,池窑拉丝法能够使玻纤直径得以精确控制,生产能耗不断下降,污染不断降低,玻纤稳定性等品质不断提高。

大力发展池窑拉丝生产,逐步淘汰坩埚拉丝已经成为玻纤企业的发展共识,数据显示,2016年玻纤总产量为362吨,其中池窑纱产量为340万吨,占玻纤总产量的93.92%。从当前我国玻纤行业工艺发展趋势来看,预计2017年,池窑纱产量占比有望进一步上升至94.5%,产量达到378万吨。

图表1:2012-2017年我国玻璃纤维产量及增长情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

图表2:2012-2017年我国池窑纱产量及占比情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

玻璃纤维行业市场规模:逐年稳步增长

近年来,随着玻璃纤维需求的不断上升,以及巨石、泰山、重庆三大龙头企业不断扩产,我国玻璃纤维在产量不断上升的同时,市场规模也实现了逐年稳步达到增长,数据显示,2012年,我国玻璃纤维行业销售收入为1060亿元,2016年上升至1725亿元,2012-2016年复合增长率达12.95%。前瞻根据玻璃纤维行业的发展趋势,以及2017年,行业市场规模将达到1906亿元,同比增长10.50%。

图表3:2012-2016年我国玻璃纤维市场规模及增速(单位:亿元,%)

资料来源:前瞻产业研究院整理

玻璃纤维行业应用领域:建筑、电子电气、交通占比达70以上

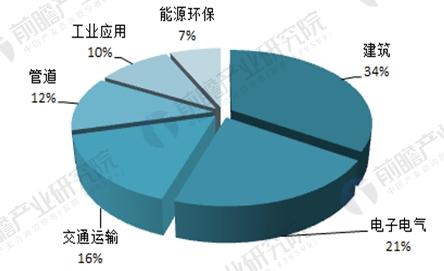

近几年玻纤热塑性增强材料发展迅猛,玻纤增强建材、短纤维及长纤维直接增强材料等新型产品成为玻纤行业发展的新亮点,玻纤应用已从建筑建材、电子电器、轨道交通、石油化工、汽车制造等传统工业领域扩展到航天航空、风力发电、过滤除尘、环境工程、海洋工程等新兴领域。目前,在中国玻纤消费市场中,玻纤的主要应用领域集中在建筑、电子电气、交通运输、管道、工业应用以及新能源环保等领域,占比分别为34%、21%、16%、12%、10%和7%等。其中建筑、电子电气、交通运输三大领域占比超过了70%。

图表4:中国玻璃纤维应用领域分布情况(单位:%)

资料来源:前瞻产业研究院整理

玻璃纤维行业竞争格局:集中度高 寡头效应持续凸显

2016年,从我国玻璃纤维纱产能企业分布来看,巨石集团、重庆国际与泰山玻纤三家企业的玻璃纤维纱产能超过全国产能的60%。其中中国巨石产能达到150万吨,占比接近整个行业产能的三分之一,可见我国玻璃纤维行业前端玻璃纤维纱的产能集中度较高。

图表5:我国玻璃纤维纱产能企业分布(单位:%)

资料来源:前瞻产业研究院整理

2017年玻璃纤维环保限产,以及下半年以来主要化工原料、能源等价格持续上涨。国内玻纤企业纷纷于2017年底集中提价,其中中国巨石发布的调价声明称,公司决定自2018年1月1日对玻纤所有产品销售价格上调6%以上,有效期到2018年3月31日;重庆国际决定自2018年1月1日起,对所有玻纤粗纱产品价格上调5%。此外威远内华、山东玻纤、四川威玻等也纷纷进行了提价。

提价的同时,巨头企业也纷纷公布了扩产消息:12月24日,中国巨石新材料智能制造基地开工,该基地总投资超100亿元,预计2022年全部建成投产。新基地将建设45万吨粗纱生产线和18万吨细纱生产线。

12月29日,控股泰山玻纤的中材科技也公告称,拟以孙公司泰山玻纤基础投资超过12亿元建设三个项目,推动产品结构调整,延伸产业链,实现转型升级。

值得注意的是,12月19日,中国巨石公告称,由于中国巨石和中材科技在玻璃纤维及其制品的销售上存在一定业务重合,其实际控制人中国建材集团已启动了控股股东中国建材与中材股份的整合方案。中国巨石与中材科技分别是全球第一、第三的玻纤生产企业,二者的合并不仅能够极大的提升国内玻纤行业的集中度,还将提升中国玻纤行业全球的话语权。

以上数据及分析均来自于前瞻产业研究院《2017-2022年中国玻璃纤维行业产销需求与投资预测研究报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对玻璃纤维的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来玻璃纤维发展轨迹及实践经验,对玻璃纤维未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »