2017年中国电视购物行业分析 内忧外患中艰难成长 转型升级迫在眉睫

1、大起大落,内忧外患之中艰难成长

上世纪90年代,是中国电视购物的黄金时期。但之后由于监管立法滞后,电视直销野蛮生长,重创了消费者信心与行业口碑,导致中国电视购物行业在2000年前后一度陷入低谷。“雪上加霜”的是,在2003年,一家叫做淘宝网的网络零售平台成立,中国开始逐步走进网络购物时代。

在市场规模方面,由于受到网购市场的挤压,电视购物市场呈现下滑态势。2016年全国经新闻出版广电总局批准的34家电视购物企业实现销售额366亿元,同比下滑8%。

图表1:2012-2017年中国电视购物市场规模走势(单位:亿元,%)

资料来源:前瞻产业研究院整理

但在用户规模方面,虽然大量用户被互联网和移动互联网分流,中国电视购物行业似乎处于内外交困之中,但最终却没有一蹶不振,反而逐渐地复苏起来。据前瞻产业研究院发布的《中国电视购物行业商业模式与投资风险分析报告》显示,2016年中国电视购物会员人数已突破7500万人,同比增长10%。

图表2:2015-2017年中国电视购物会员人数(单位:万人)

资料来源:前瞻产业研究院整理

2、中年女性仍是支撑行业发展的主要群体

为什么还有这么多人在使用电视购物?是谁在买,买什么?数据显示,中年女性占电视购物消费群体总数的63%。同时,电视购物商品均价较高(约670 元),且以日常家居、养生保健类产品居多。这表明电视购物的主力,是经济条件较好、追求生活品质的中老年人群。的确,时髦的网购对于中老年群体来说,始终存在着一层技术壁垒。因此,电视购物对于网购依然存在一些优势,比如更具感染力和直观性。环球购物董事长孔炯曾表示,一些国内中小企业的优质商品在天猫、京东平台销售,质量非常好,但销量很差。因为产品的功能无法演示和对比,电视购物就为这些商品提供了一个非常好的平台。

图表3:电视购物消费群体分布(单位:%)

资料来源:前瞻产业研究院整理

3、消费升级迫使行业转型

近年来,服务消费已经成为了消费升级的主要方向。电视购物要适应服务消费的发展需要,将营销内容从传统的实物类商品逐渐向服务类商品转化,为顾客提供优质的“服务与体验”,例如家装、婚庆、旅游、月子会所、美容养生、教育、保险等产品。

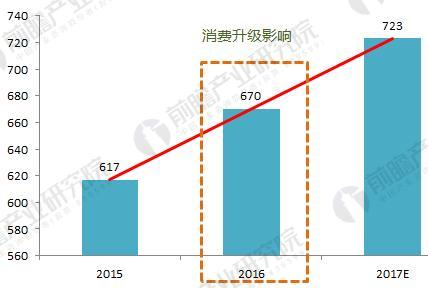

2016年电视购物频道商品平均单价从2015年的617元上升至670元,“消费升级”成为从业者热议的话题。近年来行业商品存在高端化的趋势,许多电视购物频道在商品开发战略上,更倾向于开发高单价、高品质的商品;另一方面,“升级”也表现在消费者对于“海购”的热衷,跨境业务成为一个不可忽视的亮点。同时,有部分电视购物频道还将在未来尝试把中国的特色商品输出境外销售。

图表4:2015-2017年电视购物频道商品平均单价(单位:元)

资料来源:前瞻产业研究院整理

4、高度竞争的零售环境,也使得行业转型成为必要

电视购物是一个横跨媒体与零售两大领域的综合业态。可以说,传统电视媒体的发展从根本上决定了电视购物的用户规模和发展框架,零售业的整体环境则决定了电视购物应该在怎样的层面上开展竞争。

(1)受到电视媒体下行趋势的影响,面临严峻的生存挑战

首先,从中国传媒行业的发展视角来看,电视购物一直依赖于有线电视的发展,在一定程度上受制于整体电视行业的发展态势。当前电视媒体产业面临着三大挑战:

图表5:电视媒体产业面临着三大挑战

资料来源:前瞻产业研究院整理

这三点成为电视行业不可回避的现实,也是电视购物不可绕过的行业节点:以电视为核心平台的电视购物行业直接受到电视媒体下行趋势的影响,面临严峻的生存挑战。

(2)面临高度自由、充分竞争的零售环境

其次,从中国零售业的发展视角来看,电视购物从本质上来说还是零售业,且处于线上线下零售方式激烈竞合的环境中。一方面,实体零售行业的民营力量发展活跃,2016年上半年统计的百货、购物中心、大型超市、品牌连锁营收TOP10中,国有控股的4家机构排名均呈下降趋势,且普遍出现了亏损或濒临亏损的局面。另一方面,在政府“宽松管制”“积极鼓励”政策扶持下,在线零售商利用显著的资本优势、人才优势、税收优惠等政策优势,在短短10年间已经发展成为新的零售业巨头。天猫和京东在2016年B2C网络零售市场份额占比之和已经达到78%,成为当之无愧的行业巨头,而天猫更是以单体53.2%的份额稳坐第一把交椅。有意思的是,在线零售前十名中的企业大多数都是外资控股或者外资参股。

综上所述,在这样高度自由、充分竞争的零售环境中,电视购物无论是在资本实力、人才吸引力、零售规模、影响力、渠道还是国际化管理经验上,都处于显著的竞争劣势地位,是一个非主流角色。如果不能顺势而为,实现转型升级,中国电视购物行业将会进一步萎缩。

以上分析和数据来自前瞻产业研究院发布的《2018-2023年中国电视购物行业商业模式与投资风险分析报告》。

相关深度报告 REPORTS

报告主要分析了电视购物行业的背景以及所处阶段;电视购物行业的增长情况与新发展;电视购物行业产业链核心要素发展;中国电视购物行业主要商业运作模式;中国电视购物行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »