2018年互联网+长租公寓行业市场分析 租房需求推动优质公寓崛起

我国主要城市租房需求量

截止2017年6月,根据租房中介机构蘑菇租房统计,我国出租房总量8000万套左右。目前我国前十大租房城市中一线城市较多,整体房价和房租要高于全国平均水平,人口密度较大,租房市场需求较大,选择合租的群体较大,导致“二手房东”的比例比全国平均水平要高。前瞻产业研究院发布的《2017-2022年中国互联网+长租公寓商业模式创新与投资战略规划分析报告》根据我国前十大租房城市的数据初步测算出二手房东相关数据,并且推广到全国后向下修正得出以下数据:目前我国有大约50万个出租机构,出租房总量8000万套左右,其中短租占27%,长租占73%即5840万套。长租中二房东经营转租的占45%,即2628万套,业主直接出租占55%,即3212万套。

北京市租房需求量

北京市租房需求自2011-2015年持续上涨,年增速保持在2%左右,2015年日均需求量达到了15.33万套,2015年以后租房需求量开始下降,主要原因是过高的房价导致北京常住人口下滑,从而引发租房市场需求的下滑。2016年日均需求量为14.84万套。前瞻预测,2017年日均需求量约为14.76万套,2018年日均需求量约为15.21万套。

图表1:2011-2018年北京市租房需求量变化趋势(单位:万套)

资料来源:前瞻产业研究院整理

上海市租房需求量

上海市租房需求自2013年持续下降,2015年日均需求量达到了9.08万套,2016年日均需求量同比回升,达到9.39万套。前瞻预测2017年将同比有小幅度上升,达到9.41万套;2018年日均需求量约为9.39万套。

图表2:2011-2018年上海市租房需求量变化趋势(单位:万套)

资料来源:前瞻产业研究院整理

广州市租房需求量

广州市租房需求自2011年波动上涨,年增速保持在1.5%左右,2015年日均需求量达到了5.30万套,2016年日均需求量达到5.29万套,同比基本持平。前瞻预测2017年广州租房日均需求量约为5.13万套,2018年广州租房日均需求量约为5.40万套。

图表3:2011-2018年广州市租房需求量变化趋势(单位:万套)

资料来源:前瞻产业研究院整理

深圳市租房需求量

深圳市租房需求自2011年波动上涨,年增速保持在1.5%左右。2016年日均需求量达到5.30万套,2017年深圳租房需求量将继续上升,前瞻预测,2017年深圳租房日均需求量约为5.45万套,2018年深圳租房日均需求量约为5.63万套。

图表4:2011-2018年深圳市租房需求量变化趋势(单位:万套)

资料来源:前瞻产业研究院整理

长租公寓市场竞争格局—区域竞争格局

公寓行业发展模式和房产中介类似,因为其不动产特性,呈现出区域性强的特点。长租公寓由于其本地化的服务特性,管理半径有限,市场较为分散。目前,白领公寓主要集中在一线城市如北京、上海、广州、深圳,以及发达的二线城市如成都、武汉,杭州,这些城市流动人口多,租房需求旺盛,房屋供给充裕,给青年公寓培育了很好的土壤。未来随着优质公寓企业的崛起,公寓行业会面临整合和洗牌,现阶段强势的二房东在部分区域仍会选择做“小而美”,但随着行业的供应链和资金链相继成熟后,优质公寓企业可能会选择用兼并或加盟的手段来扩张自己。

长租公寓市场竞争格局—企业竞争格局

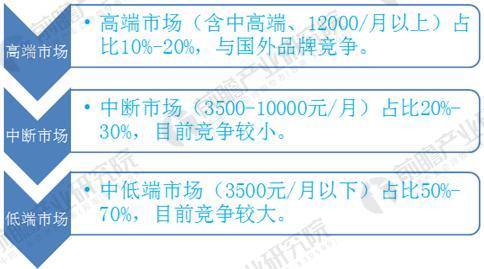

高端市场(含中高端)服务对象为企业高管,以及外籍人士,他们对生活品质要求很高,又不愿意居住在酒店,所以多选择酒店式或长租服务式公寓。新加坡旗下的酒店式公寓“雅诗阁”、“辉盛阁”占领这一高端公寓市场,竞争压力不大;而国内领先的公寓企业“优帕克”以及以“社区物业资产管理”为导向的“晟曜行”发展最为良好,已初具规模。但目前高端涉外租赁在涉外市场面临单笔支出减少,人力成本上升,涉外行业未来较难继续有突破式发展的问题。前瞻分析认为,未来涉外租赁可以延伸到低频高客单价的服务,如游学、交流、中文教学等多业务链服务。

中端市场在2011-2017年间出现了许多青年公寓,中端市场区别于低端市场的特点在于它能提供更好的服务:如集中式公寓可提供大面积的公共区域(便利店、阅读室、健身房、休闲吧),及公寓定期组织的线下活动。而低端公寓前台可能仅仅是个财务部。

低端市场以求职公寓、考研公寓以及职工宿舍为主。特点是价格低廉,仅提供生活必备用品,多为床位出租,旨在降低单个租房者的成本,目前这一市场有强大的需求。

对比这三类市场,目前白领市场空间巨大但竞争最为激烈,而中高端的金领和蓝领市场进军的企业不多,但中高端的金领公寓续租率是非常高的,中低端的白领公寓仅仅有8-9个月的租房周期,在规模和品牌未形成前,获客的单位成本高,因此保证一定的续租率是降低渠道成本的关键。

图表5:长租公寓市场企业定位与竞争情况

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国互联网+长租公寓商业模式创新与投资战略规划分析报告》。

相关深度报告 REPORTS

报告主要分析了互联网+长租公寓行业的发展背景;国外长租公寓的发展模式与经验借鉴;中国互联网+长租公寓的发展模式与创新建议;中国重点城市长租公寓发展状况与市场前瞻...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »