三星SDI电池继续亏损 中国锂电池市场成救世主?

近日,三星SDI公布了2016年一季报业绩报告,动力电池业务持续亏损,今年一季度亏损1000亿韩元(约合人民币5.55亿元),与上一季度950亿韩元亏损相比,亏损额进一步放大。尽管如此,外界却未见三星SDI放弃动力电池的计划,相反三星SDI还通过多项措施继续“供养”电池业务,这反应出三星SDI对动力电池的发展信心。

业界认为,三星SDI动力锂电池低价销售或是导致公司业绩亏损的原因。在不提高售价的基础上,扩大销售额是三星SDI的自救方式,这需要其找到一个广阔的市场,幸运的是,早在2014年三星SDI就找到了这一市场,那就是中国。在新能源汽车战略利好下,我国动力锂电池市场强势爆发,无疑成为了最佳“救世主”。

新能源汽车利好 我国动力锂电池产量逐年提升

锂电池可分为消费型锂电池、储能型锂电池与动力锂电池三类。与前两者相比,动力锂电池起步晚,但受益于新能源汽车发展,动力锂电池产量逐年提升。

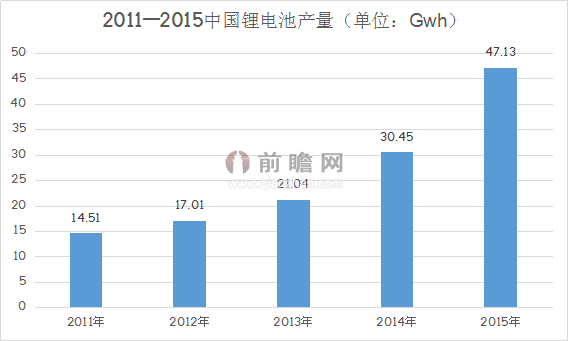

前瞻产业研究院提供的《中国动力锂电池行业市场需求预测与投资战略规划分析报告》指出,2011年我国锂电池产量不到15Gwh,动力锂电池在其中几乎未有占比,到2015年我国锂电池产量上升至47.13GW,动力锂电池在其中的占比升至36.07%,这一发展趋势与国内新能源汽车发展趋势吻合。

资料来源:前瞻产业研究院整理

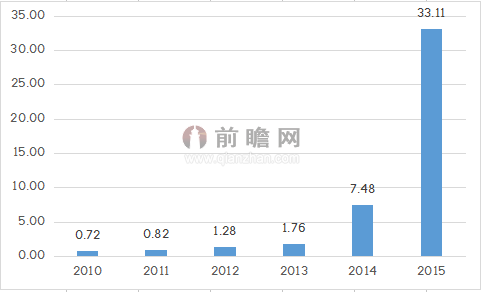

2014年我国生产新能源汽车7.85万辆,增长3.5倍,销量则达到7.48万辆,同比增长3.2倍;到2015年,全年生产新能源汽车总计34.04万辆,同比增长3.3倍,销量达33.11万辆,同比增长3.4倍,成为全球最大新能源汽车市场。

2010-2015年我国新能源汽车销量(单位:万辆)

资料来源:前瞻产业研究院整理

按照上述发展趋势,预计2016年新能源汽车产量将达50万辆,对应的动力锂电池产能超过20Gwh。

供不应求 锂电池产业链受益

与快速发展的新能源车市相比,我国动力锂电池扩产速度呈现滞后发展的趋势。业界追踪锂电池产业链后发现,国内锂电池扩产速度一般,预计锂电池产能供不应求的状态将长期存在。受供不应求的市场关系影响,锂电池生产原料价格上涨,锂电池产业链公司受益。

锂电池产业链可分为上中下游三大环节,

上游为锂矿资源,为锂电池提供锂矿产品,国内代表企业是西部资源与赣锋锂业等;

中游是材料领域,分为正负极材料、隔膜与电解液四类,代表企业有杉杉股份、中国宝安、新宙邦等,四大材料共同助力了电芯制作与电池组装环节;

下游是锂电池终端应用领域,分为消费电子、工业储能与新能源汽车三类,其中德赛电池与比亚迪等是代表企业。

动力锂电池发展瓶颈:政策与技术制约

虽然动力锂电池前景美好,但对电池企业而言,现阶段仍有两大瓶颈待解决。一个是政策约束,这包含两方面:其一,国家正严打新能源汽车骗补行为,政策对电池企业也日益严格;其二,当前阶段电池补贴环节未将三星SDI、LG化学与松下等外资企业包括进去,这类公司仍旧需要积极探索中国电池市场发展之路。

另一个是技术制约,同样包含两方面。其一是技术分歧,当前新能源车企有磷酸铁锂和三元锂电池两大技术门派,难分高下,技术分歧制约了车市和动力锂电池发展;其二是当前锂电池技术待提升。受技术限制,锂电池成本高又存在安全隐患,这亟待电池企业改善。

相关深度报告 REPORTS

本报告前瞻性、适时性地对锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电池行业发展轨迹及实践经验,对锂电池行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »