工业机器人时代 富士康跑不了

近期,“别让华为跑了”的相关文章在网络广为流传,与华为只是部分业务从深圳迁往东莞相比,富士康在印度买地,决定造一座巨型工厂似乎更加让人担忧:富士康是不是要从中国撤离了?事实上,由于工业机器人以及中国工厂兴起的机器换人战略存在,富士康“跑不了”。

众所周知,中国人力成本急剧上升,让中国制造业承压严重,亟待向低成本与智能化转型,工业机器人时代到来,市场与产业前景值得期待。

我国成全球最大工业机器人消费市场 2020销量将达21万台

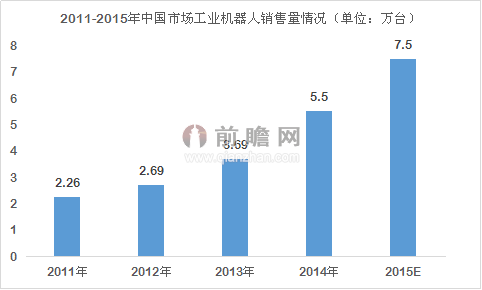

从2010年开始,我国工业机器人需求激增,当年我国新安装工业机器人为14980台,2011年约为2.26万台,同比增长50.7%;2001-2012年年复合增长率达到40%,远高于同期世界机器人市场的10%。2013年中国市场销售36560台工业机器人,超越日本成为全球最大工业机器人市场。

资料来源:前瞻产业研究院整理

此后,我国一直保持全球最大工业机器人市场的地位。2014年我国共售出5.5万台工业机器人,数量约为全球销售量的四分之一。2015年我国工业机器人销量超过7.5万台,约为全球30%,这意味着全球每卖出3台工业机器人,就有一台被卖到中国。

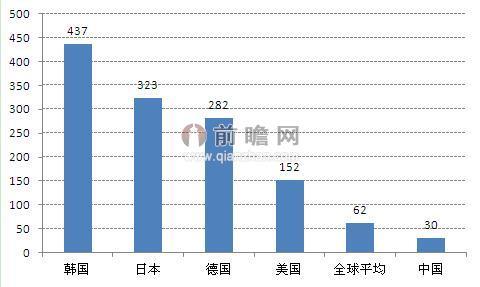

前瞻产业研究院提供的《中国工业机器人行业产销需求预测与转型升级分析报告》指出,从万名工人机器人保有量来看,中国每万名工人中仅有30个机器人,而世界平均机器人密度为每万名工人中有62个机器人。目前日本的密集度是中国的11倍、德国10倍、北美为5倍,这意味未来中国工业机器人市场还有极大发展空间。

全球各国每万名工人机器人保有量(单位:台)

资料来源:前瞻产业研究院整理

按照中国制造2025战略要求,到2020年,我国工业机器人销量需达到15万台,2025年销量为26万台,2030年为40万台。前瞻产业研究院预计未来几年工业机器人市场年均增速将保持在30%以上,到2020年工业机器人销量可达到21万台。

汽车成主要应用领域 工业机器人四大格局显现

应用方面,汽车产业、电器设备制造、电子制造与金属加工是工业机器人主要应用领域,其中,汽车产业应用最多,占比在40%以上。

工业汽车人产业方面,我国现已形成四大格局:

环渤海地区机器人产业以北京、哈尔滨与沈阳为代表,这类产业集群有中科院沈阳自动化研究所、哈工大、北航等研究机构,在人才培养和机器人科研成果上面占据优势;

长三角地区电子信息技术产业发达,这是推动机器人产业发展的必要条件;

珠三角地区有着庞大的制造业市场,制造向智能化转型、生产线升级都需要用到机器人,这使得机器人市场空间广阔;

中西部地区以武汉、长沙、重庆为代表,这类产业集群主要依托外部科技资源,衍生出众多行业龙头企业。

外资施压下 本土工业机器人待提高

与外资工业机器人相比,我国本土工业机器人核心技术弱、产品从研发到实际应用转化率低、产业资金运转困难,因此屡屡被压制。2014年5.5万工业机器人的销量中,半数以上属于外资品牌,中国本土机器人厂商仅售出1.6万台。

前瞻产业研究院认为,本土工业机器人产业亟待快速崛起,提高技术实力是关键。除此之外,本土工业机器人企业还需要把握住未来产业发展趋势,并做出应对策略。未来工业机器人将有三大发展趋势,包括语言交流功能将趋于完善;复原功能变得越来越强大;高度的仿真、动作的完美化,这值得本土工业机器人跟进,并抓住市场先机。

相关深度报告 REPORTS

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »