2018年中国第三方支付行业市场分析:监管政策持续落地 市场进入有序发展阶段

市场进入有序发展阶段,移动支付规模占比超一半

第三方支付为非金融机构支付业务,是指非金融机构在收付款人之间作为中介机构提供部分或全部货币资金转移服务,包括网络支付、预付卡的发行与受理、银行卡收单、中国人民银行确定的其他支付服务。常见的第三方支付方式包括银行卡收单、移动支付、互联网支付。

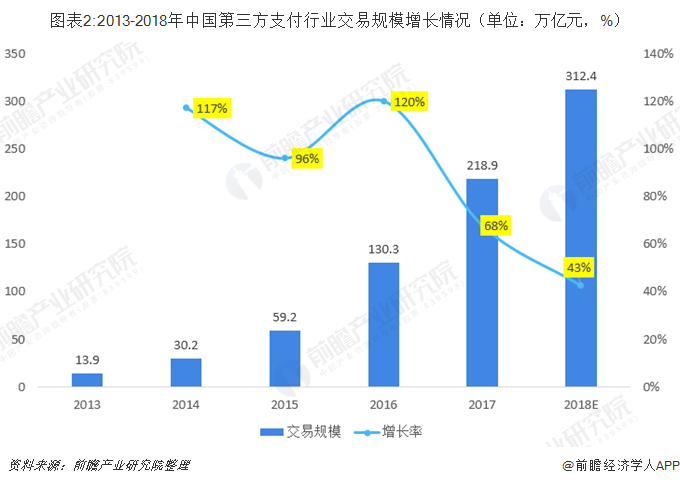

2013年以前,网络购物的快速发展逐渐培养了人们线上支付的习惯,第三方网络支付市场兴起。2013年开始,第三方支付机构上线金融、航旅等领域的在线支付功能,网络支付交易规模大幅提升,2013-2017年间我国第三方支付行业交易规模复合增长率达到99%。在这一阶段,面向C端用户的第三方支付机构品牌渗透率占绝对优势地位,并顺势推出信用消费产品;网络支付已经渗入了生活中的各个环节,民生领域线上支付环节也逐步打通。

随着监管趋严,我国第三方支付市场进入有序发展阶段,第三方支付交易规模的增长速度也初步稳定下来。前瞻产业研究院认为,我国第三方支付的成长性主要来自于供需与技术进步的双重驱动。

以往在非现金支付中,线下POS机刷卡是人们常用的支付手段,银行卡收单的规模占比较高。随着电商、O2O等领域的发展,我国互联网支付渐成规模,至2013年,其市场规模占比将近40%。2013年开始,智能手机以及4G网络的快速普及大大推动了我国移动支付市场的发展,主要体现在两个方面:一方面我国部分互联网端的支付规模转移至移动端,另一方面人们在线下扫码支付、NFC支付习惯的养成推动了移动支付规模大幅增长。根据统计,到2017年,我国银行卡收单业务规模占整个第三方支付市场规模的比重为32%,网络支付总规模占比68%,其中移动支付的部分超过80%,预计到2018年,移动支付规模占比将进一步提升。

供给端:支付设备持续渗透及综合成本下降

无现金支付渠道可获得性是影响我国第三方支付行业规模增速的另一重要因素,支付设备单价逐步下降,高性价比的智能POS加速推进及移动支付向线下渗透将带来第三方支付商户数量的持续增长。

央行数据显示,近几年,我国POS机铺设量持续保持快速增长,2018年增速有所回落(可能主要为部分存量POS退出市场)。此外,移动支付势头迅猛,但线下消费场景渗透仍处于较低水平。前期,互联网巨头拓展线下商户前期主要是通过第三方支付公司,随着智能POS功能进一步成熟,和第三方支付公司也逐步变为合作关系,通过一个终端可解决移动支付和银行卡支付双重需求,第三方支付可获得性进一步提升。

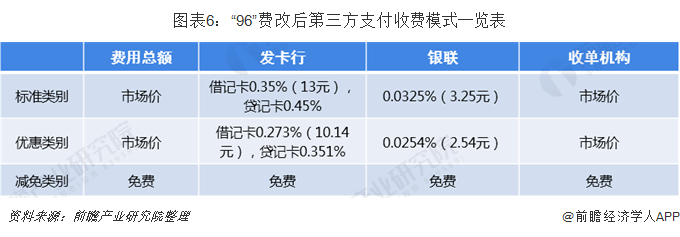

除此之外,手续费的下降使得第三方支付更具吸引力,同时还能助力我国第三方支付服务更快渗透。国家发改委、人民银行于2016年3月14日联合印发的《关于完善银行卡刷卡手续费定价机制的通知》,明确指出要对我国银行卡收单手续费进行改革,并于2016年9月6日正式实施(96费改)。

改革实施后,我国商户手续费下降明显,据统计,宾馆、餐饮、娱乐类商户刷卡手续费降幅为50%-55%,百货类商户手续费降幅为20%30%,截至2018年末,我国POS机消费总体手续费支出下降超过30亿元。虽然我国POS机消费综合费率总体下降,但收单机构由股东费率变为市场费率,更考验收单机构的技术实力及服务水平,对头部公司相对更为有利。

需求端:地域的下沉及目标人群的扩大驱动行业成长

需求端驱动因素方面主要概括为地域的下沉及目标人群的扩大。具体影响机制如下所示:

首先,在第三方支付领域,我国一二线城市渗透相对较高,县级及以下地区仍具备广阔空间。据中国支付清算协会发布的《2018移动支付用户调研报告》显示,我国直辖市与省会城市内的用户是移动支付的绝对主力,其中直辖市用户占比为15.7%,省会城市用户占比为28.2%,两者合计占比为43.9%;而县级地区及乡镇占比分别为16.6%、5.5%。由于现阶段我国县级地区及乡镇有着大量的人口,也具备拓展的潜力,其渗透率有望快速提升,从而带来增量需求持续释放。

其二,30岁以下人群是移动支付绝对主力,随着更多青年成为目标群体以及老用户逐步上升的学习曲线发挥效应,使得我国移动支付用户数保持增长,并不断贡献增量需求。

《2018移动支付用户调研报告》显示,2018年我国的移动支付用户中,30岁以下人群占比为54%,31-40岁人群占比为28%,是移动支付主要用户。随着青少年逐步进入到消费阶段,将带来无现金支付人群比重进一步上升,同时年龄较大人群对无现金支付的接受度也将逐步提升,无现金支付用户数将继续保持较快增长。

第三方支付行业监管政策持续落地,资质颁发与资金存管要求趋严

2011年5月央行签发首批第三方支付牌照,此后第三方支付行业正式纳入央行监管体系,国务院、发改委、工信部、央行等陆续出台监管文件,对银行卡收单业务外包业务、网络支付业务、条码支付业务等细分业务板块制定了详细的管理措施。自2015年4月起,央行停止颁发第三方支付牌照,并吊销、注销、合并第三方支付业务牌照合计33张;2018年央行对多家银行、第三方支付公司开出天价罚单,严肃规范第三方支付行业乱象。

2017年8月,中国人民银行支付结算司下发通知,发起设立网联平台,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。2018年5月,要求在支付机构和银行积极接入网联平台的基础上,备付金集中存管账户以后将直接在人民银行有关部门开立,专项用于所有支付业务资金清算。2018年6月,中国人民银行办公厅下发通知,要求自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。至此,第三方支付公司的备付金全面纳入央行监管,预期能够有效避免第三方支付机构绕开监管,防范洗钱风险,维持市场合法秩序。

随着行业监管政策的收紧,我国第三方支付牌照只减不增,牌照价值凸显。第三方支付机构开展银行卡收单业务须获央行颁发牌照许可,自2011年到2015年央行一共发放271张第三方支付牌照,2015年后对非银行机构未再审批支付许可。根据中国人民银行网站的公告统计,截至2018年末,共有238家支付机构拥有牌照,绝大多数还受到地域限制,支持全国范围银行卡收单的牌照仅剩33张。现存第三方支付牌照价值凸显,尤其是全国性牌照,对第三方支付行业形成了天然壁垒。同时,2018年以来监管部门对违规收单机构密集开出大额罚单,支付行业向合规化方向发展,有望加速行业出清。

以上数据来源及分析请参考于前瞻产业研究院发布的《中国第三方支付产业市场前瞻与投资战略规划分析报告》。

相关深度报告 REPORTS

本报告主要分析了中国第三方支付产业的运行环境;中国第三方支付产业的发展现状及竞争情况;中国第三方支付产业的细分市场;中国第三方支付产业的应用领域投资潜力;中国...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »