2019年中国卫星通信行业市场现状及发展趋势分析 宽带化、个体化、移动化方向发展

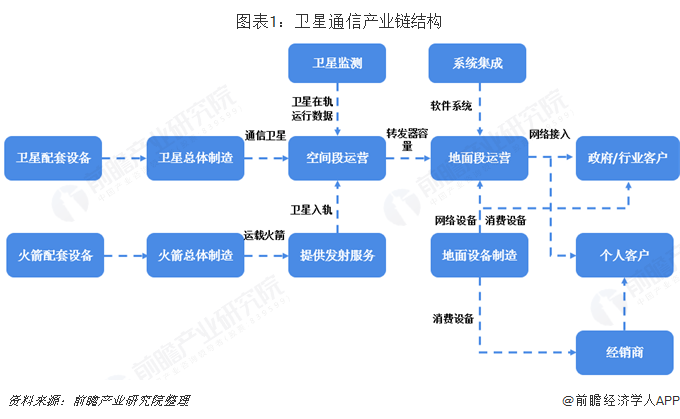

卫星通信产业链复杂,产业链上下游发展不平衡

卫星通信是以空间卫星作为中继载体的一种通信方式,是在地面微波中继通信和空间电子技术的基础上发展起来的,卫星通信系统一般由空间卫星、网络控制中心站、地面关口站和移动终端站四部分组成。

卫星及其应用产业链较为复杂,总体分为四个环节:1)电器元件材料等卫星火箭配套厂商;2)卫星研制商、发射服务提供商以及地面设备制造商;3)卫星运营商与卫星应用服务提供商;4)终端用户(政府、企事业单位、个人)。

与国外相比,我国卫星产业在卫星研制和发射领域,企业实力突出、竞争力强;而在电子元器件、终端类产品、应用系统和运营服务等领域,目前我国企业规模较小,整体实力偏弱,尤其是芯片、板卡、天线、算法、软件、接收器和终端技术水平与国外顶尖水平差距明显。自2015年起,随着资本的注入,大批民营初创航天企业进驻到产业链各个环节中。

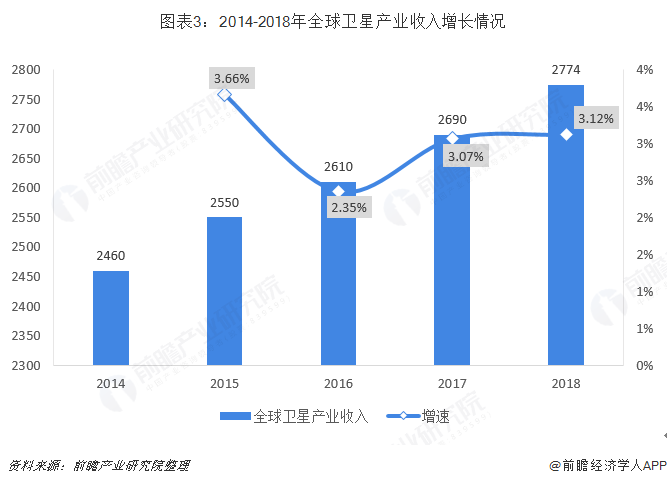

全球卫星产业收入持续增长

根据美国卫星产业协会(SIA)2019年5月8日发布的2019年《卫星产业状况报告》。2018年卫星产业总收入2774亿美元,全球航天产业规模为3600亿美元,卫星产业总收入占全球航天产业规模的77%;2018年卫星产业总收入比2017年增长3%,增幅与2017年持平。

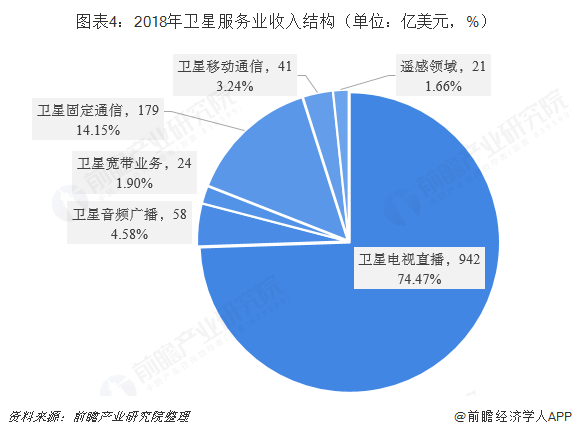

卫星通信收入比重高达98.34%

其中,2018年卫星服务业收入占据卫星产业最大份额,总收入为1265亿美元,较2017年下降1.7%。其中,卫星电视直播收入为942亿美元,比上年减少3%;卫星音频广播收入为58亿美元,较上年增长7%;卫星宽带业务收入为24亿美元,较上年增长14%;卫星固定通信业务收入为179亿美元,与上年持平;卫星移动通信收入为41亿美元,比上年增长3%;遥感领域收入为21亿美元,较上年减少5%。总体来看,卫星通信收入占卫星服务业收入比重高达98.34%。

卫星服务业包括卫星电视直播、卫星音频广播、卫星宽带、卫星固定通信业务、卫星移动通信业务及对地观测业务,其中卫星电视直播比重高达74.47%,此文主要讨论与近年来物联网高度相关的卫星宽带、卫星移动通信及卫星固定通信业务,三项业务收入占比达近20%。

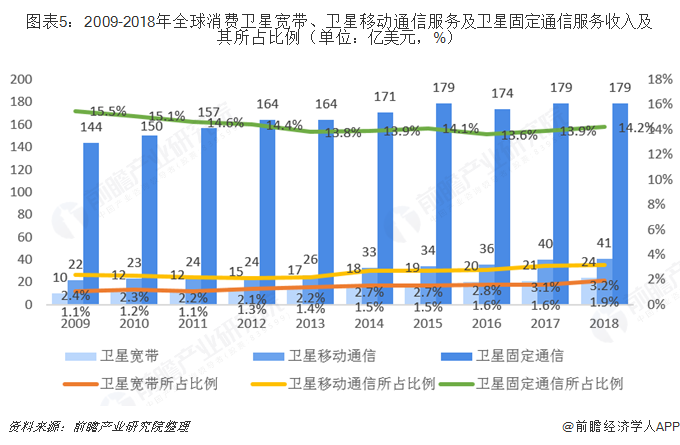

根据美国卫星工业协会(SIA)的数据,全球卫星宽带收入从2009年的10亿美元上涨至2018年的24亿美元,CAGR达到10.2%;全球移动卫星通信从2009年的22亿美元上涨至2018年的41亿美元,CAGR达到7.2%,增长主要来自移动数据业务的增长;全球卫星固定通信收入从2009年的144亿美元上涨至2018年的179亿美元,CAGR仅2.8%。卫星宽带及卫星移动通信业务保持稳定增长,但收入总和仅65亿美元(2018年),占整个卫星服务业收入的比例仅5.1%;卫星固定通信服务收入较高,但增速缓慢。

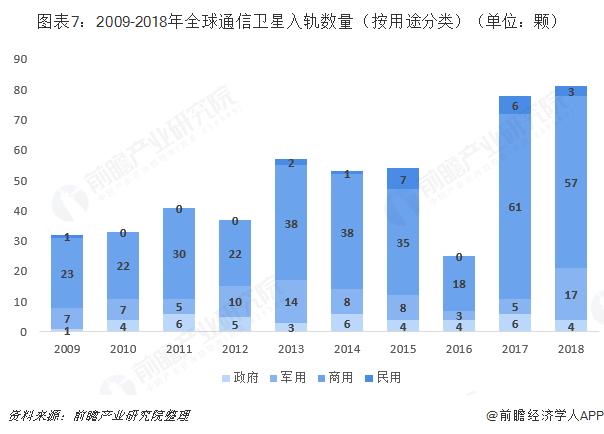

高速发展十年,商用通信卫星数量大幅增加

而从发射情况来看,2018年共发射314颗卫星,商业通信卫星占22%,民用/军用通信卫星占4%,通信卫星合计占26%。此外,研究与开发(R&D)卫星占18%,遥感卫星占39%,科研卫星占4%,军事侦察卫星占6%,导航卫星占8%,其他卫星占1%。

回看通信卫星的发射历程,2009-2018年为通信卫星快速发展的10年。数据显示,这十年间全球共发射通信卫星491颗,这段时间发射的通信卫星数量已超过此前发射通信卫星数量的总和。

从用途来看,2009-2018年间,新增民用、政府与军用通信卫星数量基本维持不变,商用通信卫星数量大幅增加。

而从轨道类型来看,以LEO作为目标轨道的通信卫星数量迅猛增长。值得注意的是,以MEO作为目标轨道的卫星全部来自O3B公司。2018年美国Oneweb,SpaceX,中国虹云、鸿雁星座相继发射试验卫星,一旦前期技术验证完成,未来低轨通信卫星发射数量仍将持续增加。

中国航天发射创历史新高,超越美国

二战后,出于国际竞争的需要,卫星通讯进入了人们的视野并快速发展,我国的卫星技术起步较晚,但发展很快,随着北斗卫星系统的建设,我国已跻身卫星大国行列。

根据《中国航天科技活动蓝皮书(2018)》数据显示,2018年我国航天发射活动创下历史新高,运载火箭发射次数超越了美国,全年共计执行39次发射任务,占全球总数的34%。目前,我国的通信、导航、遥感等各类在轨应用卫星超过200颗,超过了俄罗斯的134颗,成为世界第二。预计未来5年,我国还将发射约120颗卫星,其中包括通信卫星20颗左右、遥感卫星70颗左右、导航卫星30颗左右。

在卫星制造和发射领域,我国企业实力突出,竞争力较强,能够实现整星出口和发射任务,由少数企业所垄断。卫星制造由中国航天科技集团隶属的中国空间技术研究院、上海航天技术研究院、中国卫星等几家机构完成;卫星发射包括中国运载火箭技术研究院(卫星发射)、航天电子(提供卫星发射的控制系统、利用系统、逃逸系统和遥测系统等配套设备)、航天动力(提供液体火箭发动机等配套设备);而卫星地面设备公司较多,包括:中国航天科技集团、中国卫星、北斗星通、国腾电子、华力创通、南方测绘等。

政策支持行业规范发展

随着军民融合战略深入发展,国家多个部委推出各项政策支持卫星产业商业化、民用化发展。利好政策主要针对产业链中上游的卫星配套以及总体制造,产业链下游的卫星通信系统运营依然存在较大壁垒。企业从事卫星通信运营,需要取得《基础电信业务经营许可证》。

按照工信部《电信业务经营许可管理办法》规定,现阶段民营企业无法取得《基础电信业务经营许可证》(要求公司国有股权或股份不少于51%;公司在全国范围内经营,要求注册资本不低于10亿元人民币)。此外《广播电视卫星地面接收设施管理规定》中第四条、第七条、第八条分别在卫星地面设备销售、企业以及个人用户购买和使用卫星地面设备方面给予限制。

宽带化、个体化、移动化、无缝隙覆盖发展

随着全球信息物联网、智能化和个性化通信需求的不断增长,卫星通信系统正朝着宽带化、个体化、移动化和无缝隙覆盖方向发展。卫星固定通信业务出现朝移动化方向发展的新趋势,而卫星移动通信业务正在不断提高传输速率,朝着宽带化发展,传统的业务划分越来越不明晰,出现了不断融合的局面。

未来卫星通信将最大限度地发挥自身优势,与地面网络实现异构共存,提供多样化的接入服务,未来的卫星通信将不再只是地面通信系统的补充,而是与地面移动通信系统和宽带因特网的紧密融合,实现天地一体化网络系统,提供直接的端到端服务功能,为全球每一个用户提供全天时全天候无缝覆盖的个性化宽带通信服务。

卫星通信的迅速发展得益于通信技术、信号处理技术、通信设备制造水平的进步和通信商业需求的不断增长。新一代卫星通信大量采用了代表当今世界通信卫星的先进技术和研究成果,如氙粒子发动机、高能太阳电池和蓄电池、大天线和多点波束、卫星星上处理器以及射频功率动态按需分配等技术,这些技术的发展,对卫星通信的能力和应用水平产生了深刻的影响。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国卫星通信行业战略规划和企业战略咨询报告》。

相关深度报告 REPORTS

本报告第一篇为现状篇:第1章分析了卫星通信行业的发展现状;第2章分析了行业面临的新形势;第3章分析了现有企业竞争态势及策略;第二篇为卫星通信行业短期发展规划篇(3-5年...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »