2018年中国集成电路封装行业市场现状及发展趋势 制造与封装将形成新竞合关系

集成电路封装行业基本概况分析

封装是集成电路产业链必不可少的环节,位于整个产业链的下游环节。在整个产业链中,封装是指通过测试的晶圆进行划片、装片、键合、塑封、电镀、切筋成型等一系列加工工序而得到的具有一定功能的集成电路产品的过程。

封装就是给芯片穿上“衣服”,保护芯片免受物理、化学等环境因素造成的损伤,增强芯片的散热性能,标准规格化以及便于将芯片的I/O端口连接到部件级(系统级)的印刷电路板(PCB)、玻璃基板等,以实现电气连接,确保电路正常工作。衡量一个芯片封装技术的先进与否的重要指标是芯片面积与封装面积之比,越接近越好。

封装在集成电路产业链中位置分析情况

资料来源:前瞻产业研究院整理

由于封装行业位于集成电路产业链最下游,比上游芯片的设计与制造行业更能直接得面对下游终端应用行业,下游应用需求空间的日益增大特别是汽车电子和消费电子产业的崛起使得集成电路封装行业近几年得到快速发展。

我国集成电路封装行业新发展机遇分析

从现阶段中国集成电路封装产业现状来看,行业中的一些创新合作平台开始发挥作用,如华进研发中心通过多家国内外知名企业及供应商资质审核并建立长期合作关系,包括英特尔、微软、ADM、华为、美新、德毫光电等,已启动IS017025资质认证,在合作过程中,一些新技术产品包括射频通讯系统集成、MEMS加速度计封装、指纹传感器封装、TSV-CIS封装、77G汽车雷达封装、硅基MEMS滤波器、高速传输光引擎、无中微子双贝塔衰变探测器等不断涌现。

我们可以从这些创新合作平台的过程及合作成果看出,国内封装行业已出现上下游产业相互渗透和融合的趋势,并且封装行业下游终端应用也驱动行业不断进行技术创新。由此也为我国集成电路封装行业的发展带来新的机遇。

我国集成电路封装行业新发展机遇分析情况

资料来源:前瞻产业研究院整理

2018年我国集成电路封装测试行业市场规模突破2000亿

据前瞻产业研究院发布的《中国集成电路封装行业市场前瞻与投资战略规划分析报告》统计数据显示,2012-2018年,我国集成电路封装测试行业市场规模逐年增长。2012年我国集成电路封装测试行业市场规模已达1035.7亿元。到了2016年我国集成电路封装测试行业市场规模超1500亿元。截止至2017年我国集成电路封装测试行业市场规模增长至1889.7亿元,同比增长20.8%。进入2018年我国集成电路封装测试行业市场规模突破2000亿元,达到了2193.9亿元,同比增长16.1%。

2012-2018年我国集成电路封装测试行业市场规模统计及增长情况

数据来源:前瞻产业研究院整理

市场规模增速远超全球

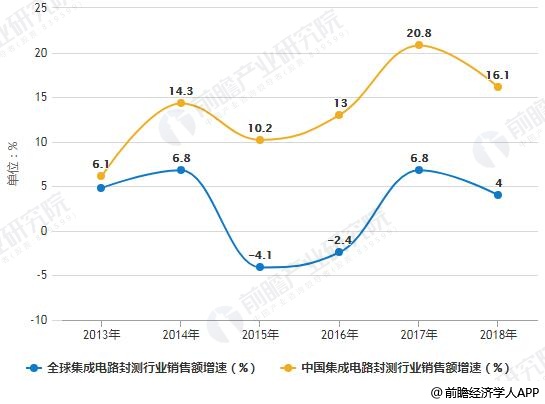

从2013-2018年全球与中国集成电路封测行业销售额增速对比情况来看,中国集成电路封测行业销售额增速每年的增速均超过全球。2018年,中国集成电路封测行业的销售额增速达到16.1%,比全球销售额增速的4.0%高了12.1个百分点。由此可以看出我国集成电路封测市场潜力巨大。

从2013-2018年全球与中国集成电路封测行业销售额增速对比情况来看,中国集成电路封测行业销售额增速每年的增速均超过全球。2018年,中国集成电路封测行业的销售额增速达到16.1%,比全球销售额增速的4.0%高了12.1个百分点。由此可以看出我国集成电路封测市场潜力巨大。

2013-2018年全球与中国集成电路封测行业销售额增速对比情况

数据来源:前瞻产业研究院整理

(备注:2013年全球销售额增速为4.8%)

中国先进封装技术企业产品份额日益增多

在我国集成电路封装行业发展早期,由于成本低与贴近消费市场的明显优势,国际半导体巨头纷纷在华投资设厂对芯片进行封装测试,封测完成后又直接将完整的集成电路块在华进行销售,使得我国集成电路封装行业极大部分的产品销售份额主要掌握在国际半导体巨头手里。

后来在国家产业升级的大背景下,国产集成电路封测企业迎来了成长高峰期,并且随着消费电子和汽车电子产业的快速崛起,传统封装技术逐渐向先进封装技术过渡,在这期间,诞生了如长电科技、通富微电等一大批封装技术创新型企业,这些技术创新型企业凭借技术、市场和资金优势快速占领了国内的先进封装技术市场。

近年来,由于智能手机等智能终端的发展,国内外集成电路市场对中高端集成电路产品需求持续增加,因而对BGA、WLP、FC、SIP、3D等先进封装技术的需求更是呈现快速增长的态势,形成了传统封装日益减少和先进封装份额日益增多的局面。根据中国半导体行业协会统计数据,2017年我国先进封装技术产品销售额占比超过了30%,预计2018年该占比在38%左右。

2008-2018年中国先进封装技术占比统计情况(单位:亿元、%)

数据来源:前瞻产业研究院整理

中国集成电路封装行业发展趋势分析

随着先进封装技术的发展以及市场规模的扩大,其对于整个集成电路产业结构将产生越来越大的影响。首先是中段工艺的出现并逐渐形成规模。随着传统封装技术向先进封装过渡,有别于传统封装技术的凸块(Bumping)、再布线(RDL)、硅通孔(TSV)等中段工艺被开发出来,并且开始发挥重要作用。

其次,制造与封装将形成新的竞合关系。由于先进封装带来的中段工艺,封测业和晶圆制造业有了更紧密的联系,在带来发展机遇的同时,也面临着新的挑战。中段封装的崛起必然挤压晶圆制造或者封装测试业的份额。有迹象表明,部分晶圆厂已加大在中段封装工艺上的布局。晶圆厂有着技术和资本的领先优势,将对封测厂形成较大的竞争压力。传统封测厂较晶圆制造业相比属于轻资产,引入中段工艺后,设备资产比重较传统封装大大增加,封测业的先进技术研发和扩产将面临较大的资金压力。

最后,推动集成电路整体实力的提升。后摩尔时代的集成电路产业更强调产业链的紧密合作,强化产业链上下游之间的内在联系,要求各个环节不再是割裂地单独进行生产加工,而是要求从系统设计、产品设计、前段工艺技术和封测各个环节开展更加紧密的合作。企业对于先进封装业务的竞争,最终还需表现为产业链之间综合实力的竞争。

相关深度报告 REPORTS

本报告前瞻性、适时性地对集成电路封装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来集成电路封装行业发展轨迹及实践经验,对集成电路...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »