2019年中国焦炭行业市场现状及发展前景分析 供给侧改革推进加速淘汰落后产能

焦炭行业基本概况分析

焦炭是煤在1000℃的高温条件下经过干馏得到的优质燃料,焦炭可作高炉冶炼的燃料,也可用于铸造、有色金属冶炼、制造水煤气;可用于制造生产合成氨的发生炉煤气,也可用来制造电石,以获得有机合成工业的原料。

在炼焦过程中产生的化学产品经过回收、加工提取焦油、氨、萘、硫化氢、粗苯等产品,并获得净焦炉煤气、煤焦油,粗苯精制加工和深度加工后,可以制取苯、甲苯、二甲苯、二硫化碳等,这些产品广泛用于化学工业、医药工业、耐火材料工业和国防工业。净焦炉煤气可供民用和作为工业燃料。煤气中的氨可用来制造硫酸铵、浓氨水、无水氨等。

炼焦化学工业的产品已达数百种,中国炼焦化学工业已能从焦炉煤气、焦油和粗苯中制取一百多种化学产品,这对中国的国民经济发展具有十分重要的意义。

中国是焦化产品生产、消费以及出口大国,焦化产品广泛用于冶金、化学、医药、耐火材料和国防等行业。

我国焦炭行业发展现状分析

从我国焦炭企业分布特点来看,属于典型的资源密集型和市场密集型产业。

在我国焦炭主要用于钢铁冶炼,2018年钢铁行业消耗了87%的焦炭,化工、铸造、有色销量仅占比13%。

我国焦炭主要下游消费领域占比统计情况

数据来源:前瞻产业研究院整理

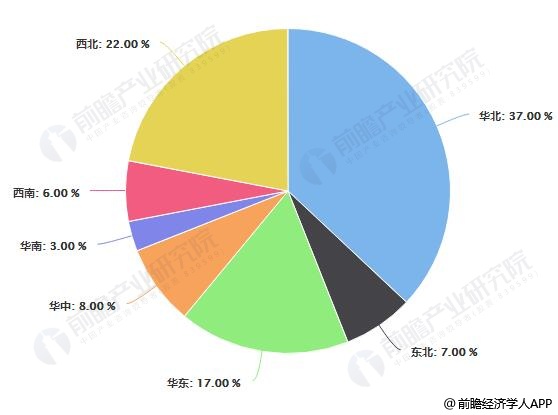

在产能方面,据卓创资讯统计数据显示,截止到2018年年底,我国焦炭产能为6.45亿吨,其主产区山西、河北、山东三省焦炭产能占比高达50%以上。焦炭生产企业高度依赖资源以及市场,山西因优质焦煤资源丰富是我国最大的焦炭生产省份,美锦、阳光、鹏飞等全国大型焦化企业皆分布于此,河北、山东分别是我国排名第一和第三的生铁产量大省,是焦炭的主要生产和消费区,山西是我国最大的焦炭调出省份,其焦炭主要发往河北、东北等地,河北省是我国最大的钢铁生产省份,其焦炭资源需从山西调入;另外江苏地区焦炭资源主要依赖山东、山西供应。

2018年中国焦炭产能按地区分布占比统计情况

数据来源:前瞻产业研究院整理

在产量方面,据前瞻产业研究院发布的《中国焦炭行业产销需求与投资预测分析报告》统计数据显示,2018年12月我国焦炭产量为3807.1万吨,同比增长4.9%。2018年1-12月我国焦炭累计产量为4.4亿吨,同比增长0.8%。进入2019年3月全国焦炭产量为3809.7万吨,同比增长5.4%。累计方面,2019年1-3月全国焦炭产量累计达到了11216.8万吨,较去年同期增长7.3%。

2019年3月我国焦炭产量中,排名前六的地区分别是山西省、河北省、山东省、陕西省、内蒙古自治区、辽宁省,产量分别是752.1万吨、418.2万吨、394.5万吨、342万吨、300.4万吨、192.6万吨。

2018-2019年3月全国焦炭产量统计及增长情况

数据来源:前瞻产业研究院整理

根据企业性质,焦炭生产企业分为独立焦化企业和钢厂配套两种类型,其中独立焦化企业占比达到66%。由于钢厂自有焦化多直供于本厂高炉,不参与市场流通,因此市场关注度不高。而独立焦化又以直供钢厂的销售形式为主,直销占比达90%左右,贸易商分销在焦炭流通环节中所占比例较小。

我国焦炭产能结构及分销渠道占比统计情况

数据来源:公开资料、前瞻产业研究院整理

焦炭供需基本均衡供给侧改革加速落后产能淘汰

我国焦炭主要以自产自销为主,出口量较小,近年来的出口量尚不足国内产量的百分之一,进口量更是可以近乎忽略不计。

从焦炭近年的供需平衡状况来看,焦炭仍处于供应略大于需求状态,随着供给侧结构性改革的推进,焦炭期末库存呈现明显下降趋势,2018年焦炭行业期末库存约为2166万吨,较2014年同比下滑36.48%。

2014-2018年我国焦炭供需平衡状况分析情况

数据来源:公开资料、前瞻产业研究院整理

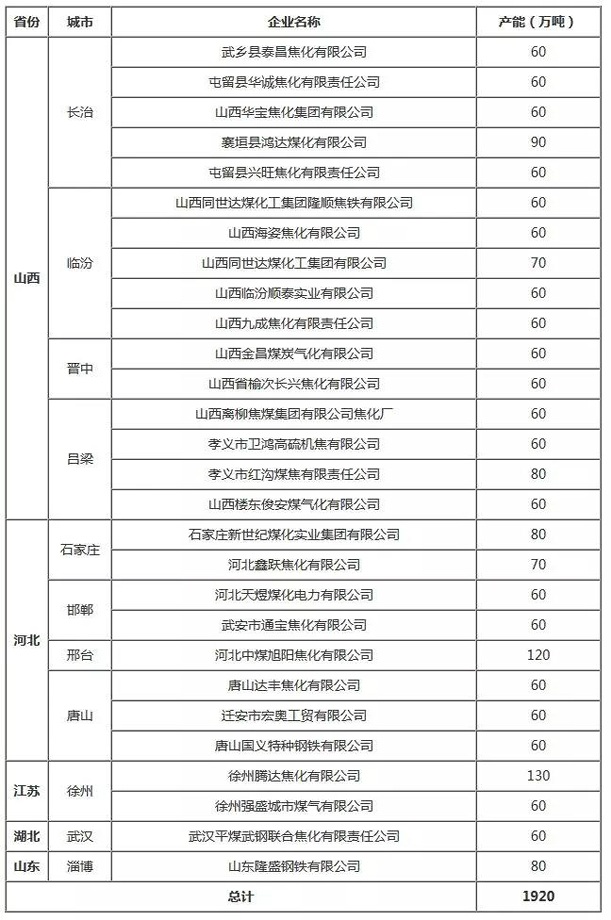

按照国家“十三五”规划,2016-2020年焦炭行业淘汰产能目标为5000万吨。截至2018年年底,焦炭行业累计退产能4390万吨,其中2018年共计淘汰焦化行业产能1920万吨,累计完成“十三五”目标的87.8%,2019年焦化行业5000万吨淘汰落后产能目标大概率提前完成。

2018年我焦化行业产能淘汰情况统计情况

数据来源:公开资料、前瞻产业研究院整理

自2018年下半年开始,山西、山东等地全面启动炭化室高度在4.3米及以下、运行寿命超过10年的焦炉淘汰工作。据卓创资讯统计4.3米焦炉产能占据我国焦炭产能的1/3左右,山西地区产能占比在66%左右,由于4.3m焦炉不具备新上环保设施的经济性,预计将在接下来的时间内,市场或通过环保手段,倒逼企业淘汰落后产能,在园区内新建先进产能的方式进行置换。另外,部分焦企或通过升级改造的方式,将4.3m焦炉改造为先进产能。

我国焦炭行业发展前景分析

尽管我国焦炭行业的产业集中度较高,但焦炭企业基本没有定价话语权。上游焦煤资源主要集中于几大国有煤矿,再加之优质焦煤供应相对偏紧,因此焦煤价格波动空间较窄,焦炭生产企业对焦煤缺少定价话语权。

另一方面,焦炭的下游消费主要集中于钢厂,且钢厂一直以来处于产业链的主要地位,相比于主要由民营企业组成的独立焦化企业更具政治与政策优势;同时由于焦炭本身供过于求的特点,多数时间钢厂掌握焦炭的定价话语权。

从焦炭行业的未来发展来看,近年淘汰落后产能成果显著,焦炭的总产量有明显下滑,供需趋于平衡。但随着未来置换或新增产能逐步建成投产,焦炭整体产能或将逐步回升,供应量整体亦会出现一定反弹。2019年-2020年,或是一个产能集中释放的时间点,预计将有2700万吨产能集中释放;从需求端来看,2018年中国粗钢产量创出历史新高的9.2亿吨,但其中主要的新增产量来自于废钢铁的创新性应用。2019年我国粗钢产量或小幅下滑,生铁方面或维持小幅增加态势,对于焦炭需求保持基本稳定状态。一季度我国累计生产生铁19490万吨,同比增长9.3%,较2018年增速提高6.3个百分点。

未来焦炭生产企业仍难以取得焦煤以及焦炭的定价话语权,但随着焦炭行业供给侧改革的推进这一状况或有所改观。

相关深度报告 REPORTS

本报告前瞻性、适时性地对焦炭行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来焦炭行业发展轨迹及实践经验,对焦炭行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »