2018年全球连接器行业市场现状及发展趋势分析 强强联合、兼并重组势头日趋渐显

全球连接器行业应用领域广泛 汽车领域占比最大

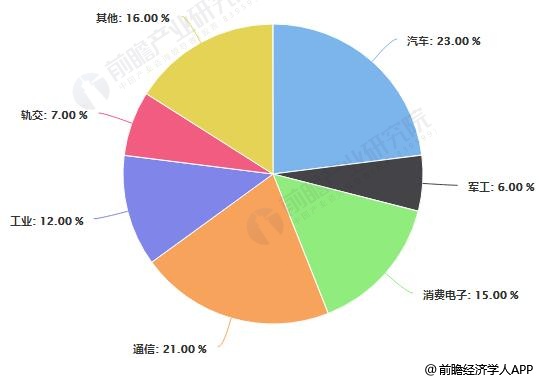

连接器是电路系统电气连接必需的基础元件之一,广泛应用于汽车、通讯、航空航天、军事装备、计算机、工业、家用电器等领域。目前,在全球连接器市场中,汽车领域所占比重最大,为23%;其次是通信领域、消费电子领域。

全球连接器行业应用领域分布情况

数据来源:前瞻产业研究院整理

2018年全球连接器市场规模将接近670亿美元

连接器市场对终端领域的变化反应非常灵敏,2010年以来,随着下游主要应用市场需求的快速恢复,全球连接器市场规模呈现出稳步增长势头。据前瞻产业研究院发布的《中国连接器制造行业市场需求预测与投资战略规划研究报告》统计数据显示,2010-2017年间,全球连接器市场规模均维持正增长。2010年全球连接器市场规模已达453.4亿美元,之后呈现逐年缓慢稳定增长态势。2012年全球连接器市场规模突破了500亿美元。到了2016年全球连接器市场规模达到544元。截止至2017年全球连接器市场规模进入高速增长态势,市场规模增长至超600亿美元,达到601.2亿美元,同比增长10.5%。初步测算2018年全球连接器市场规模将达668.4亿美元左右,同比增长11.2%。

2010-2018年全球连接器市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

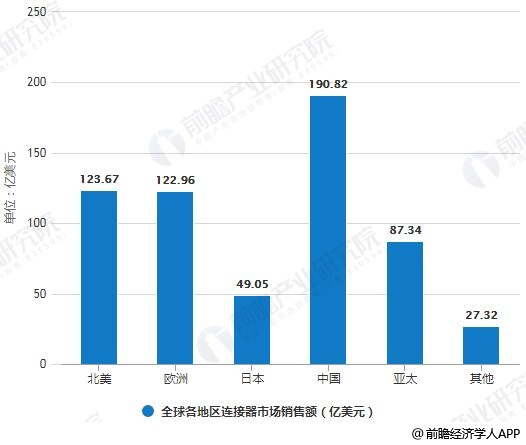

分地区来看,连接器作为一个具有市场全球化和分工专业化特征的行业,中国、欧洲和北美长期位于全球前列。2017年,中国连接器市场销售额达到190.82亿美元,排在全球首位;北美、欧洲连接器市场紧随之后,销售额均超过120亿美元,分别达123.67亿美元、122.96亿美元。

2017年全球各地区连接器市场销售额统计情况

数据来源:前瞻产业研究院整理

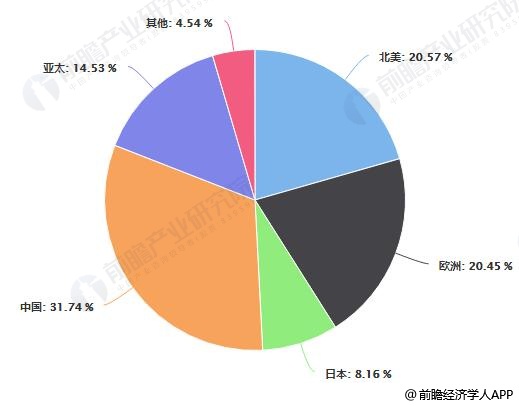

所占比重来看,中国仍是全球最大的连接器市场,销售额占比达到31.74%;北美、欧洲分别占到20.57%、20.45%。这三大地区合计比重超过七成,达到72.77%,市场较为集中。

2017年全球各地区连接器市场销售额占比统计情况

数据来源:前瞻产业研究院整理

全球连接器行业市场竞争格局分析

在企业方面,全球连接器行业前十大厂商一直为美国、日本、中国台湾等国家及地区的厂商所占据,且市场份额较为稳定,泰科、安费诺、莫仕、鸿海集团、JST等知名厂商的竞争优势非常明显。

国外公司目前占有市场份额的优势,主要是因为其发展历程较长、业务遍布全球,与它们相比,我国的连接器厂商成立时间较短,客户主要局限在中国大陆和中国台湾地区。2018年,全球电子连接器制造商前十企业中,只有2家来自中国,而美国有4家,日本有3家。

2018年全球连接器行业制造厂商TOP10统计分析情况

资料来源:前瞻产业研究院整理

不过,值得一提的是,由于市场较为分散,部分中小型连接器厂商凭借在消费电子产品连接器等细分市场的专业经验、客户资源、技术积累、专业服务等优势,树立了自身在特定市场的竞争优势和品牌声誉,目前发展势头强劲,本土企业或可凭此与全球知名厂商角逐。

全球连接器行业发展趋势分析

市场趋势来看,受中国以及亚洲、东欧、拉美地区的经济推动,连接器市场将迎接下一个增长期。亚太地区作为全球经济增长速度最快的地区之一,未来将继续维持全球连接器最大市场的地位。

竞争趋势来看,全球连接器市场基本上仍旧处于较为分散的阶段,未来集中度有望提升。近年来并购风潮便席卷了连接器产业,国际大厂着重短期取得最大效益,以并购手段作为扩展产线、产能、区域市场、技术能力的最佳选择。例如,2017年7月,康宁已经宣布收购small cell提供商Spider Cloud Wireless,旨在掘金蓬勃发展的室内small cell市场。

此外,连接器制造行业企业间强强联合、兼并重组的势头日趋突出。通过对优势资源的重新整合,实现了企业综合实力的快速提升,同时提高运行效率,进一步强化对市场的服务能力,形成更加强大的综合竞争力。从当前的发展趋势看,未来几年企业间的并购与整合将持续下去,这将是推动和促进行业总体进步的有效途径,也是行业企业今后必须更加关注的方向。

相关深度报告 REPORTS

本报告前瞻性、适时性地对矩形连接器行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来矩形连接器行业发展轨迹及实践经验,对矩形连接器行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »