2019年中国城市轨道交通行业市场现状及前景分析 新一代信息技术推动智能化发展

国家政策推动我国城市轨道交通取得巨大发展

随着社会经济的快速发展,我国城镇化率逐步提高,城市人口日渐增多,人们也更加注重生活的质量,对出行便利性的要求提高,且随着环保意识的增强,对绿色出行也有了新的要求,在此背景下道路交通拥堵、汽车尾气排放及噪声污染、公交便捷及安全等问题愈发被人们关注。城市轨道交通作为一种电能驱动、快捷便利的公共出行方式受到了众多城市的欢迎,也极大满足了居民的生活需要,在国家政策的推动下,我国城市轨道交通取得了巨大发展。

城市轨道交通行业产业链分析:产业链条长,中国起步晚

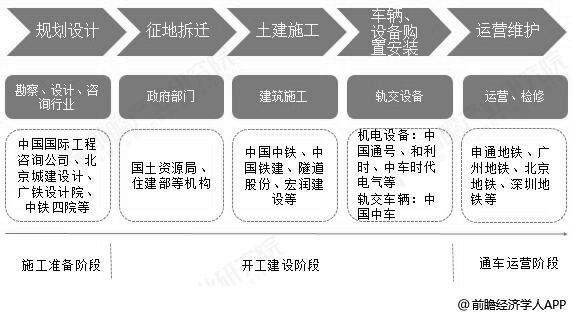

随着城市轨道交通的发展建设,轨道交通相关产业也随之强大起来,在带动一个城市GDP增长的基础上,轨道交通也开拓性的促进了相关产业链的形成。从城市轨道交通项目的建设流程来看,其主要分为施工准备、开工建设和通车运营三个大的阶段,这也是城市轨道交通的上中下游三个阶段。

从产业链条来看,在施工准备阶段,主要任务为项目的规划设计,其中中国国际工程咨询公司、北京城建设计、广铁设计院等企业具有较强的实力和竞争优势。在开工建设阶段,主要包含征地拆迁、土建施工、车辆及设备购置安装。

其中,征地拆迁主要由政府部门主导;在建筑施工方面,中国中铁、中国铁建、隧道股份等国有企业凭借其技术经验和人才储备占据领先地位;在轨道交通设备方面,中国中车占据了轨交车辆领域的绝对主导地位,在机电设备方面,中国通号、中车时代电气等竞争相对激烈。

城市轨道交通的下游主要是运营维护等服务的提供,目前在这一领域较为领先的企业主要是几个大型城市的地铁公司,利用当地的地铁发展经验和较长的轨道交通运营长度,申通地铁、北京地铁、广州地铁等公司积累了丰富的运营管理经验,在领域内拥有较多话语权,是其他城市学习借鉴的标杆。

城市轨道交通行业产业链分析情况

资料来源:前瞻产业研究院整理

我国城市轨道交通行业发展历程分析

目前,我国城市轨道交通发展较为迅速,但是由于经济实力和技术水平的限制,我国城市轨道交通建设相较于西方国家整体起步较晚。上世纪50年代,北京首先提出修建地下铁路,并于1965年正式开始动工建设,1970年天津开始进行地铁建设。

八十年代到20世纪末,改革开放的进行使我国经济发展水平迅速提高,上海、广州开始进行以解决交通问题为主的城市轨道交通建设,随后内地省会城市开始进行地铁项目规划。2000年,我国仅北京、天津、上海、广州四个城市拥有城市轨道交通线。

2001年至2008年,我国城市轨道交通建设步入有序建设阶段,尤其是2003年国家发布《关于加强城市快速轨道交通建设管理的通知》,提出有序发展、量力而行的发展方针,设置城市轨道交通准入条件,防止各地盲目要求建设城市轨道交通线路。

2008年以来,受到全球金融危机影响,我国推出“四万亿”计划,同时在经济条件以及城市化发展的要求下,城市轨道交通建设进入突飞猛进的发展时期。

政策汇总:政策加持,城轨发展愈加符合实际

城市轨道交通作为城市公共交通的重要组成部分,也是城市基建的重要组成部分,其发展离不开政策的支持和推动。由于城市轨道交通项目建设周期长、投资大,特别是其设备主要依靠进口,价格昂贵,致使建设造价畸高,地方财力难以承受,制约了城市轨道交通产业的发展,1999年,我国发布《关于城市轨道交通设备国产化实施意见》,提出,其全部轨道车辆和机电设备的平均国产化率要确保不低于70%。2003年《关于加强城市快速轨道交通建设管理的通知》发布,提出要坚持量力而行、规范管理、稳步发展的方针,确保建设规模与发展速度和城市经济发展水平相适应。《城市轨道交通工程安全质量管理办法》等政策出台,在质量标准和运营安全方面提高了要求。

在《关于进一步加强城市轨道交通规划建设管理的意见》(52号文)中,为了促进城市轨道交通规范有序发展,严格建设申报条件。申报建设地铁的城市一般公共财政预算收入应在300亿元以上,地区生产总值在3000亿元以上,市区常住人口在300万人以上;申报建设轻轨的城市一般公共财政预算收入应在150亿元以上,地区生产总值在1500亿元以上,市区常住人口在150万人以上。这有助于确保城市轨道交通发展规模与实际需求相匹配、建设节奏与支撑能力相适应,各城市根据实际情况适当发展城市轨道交通。

同时需要注意的是,目前我国推进粤港澳大湾区建设,在《粤港澳大湾区发展规划纲要》也明确提出,有序规划珠三角主要城市的城市轨道交通项目,加强港澳与内地的交通联系,推进城市轨道交通等各种运输方式的有效对接,构建安全便捷换乘换装体系,在《纲要》实施下,珠三角地区的城市轨道交通建设将迎来新的高峰。

我国城市轨道交通运营里程不断增长

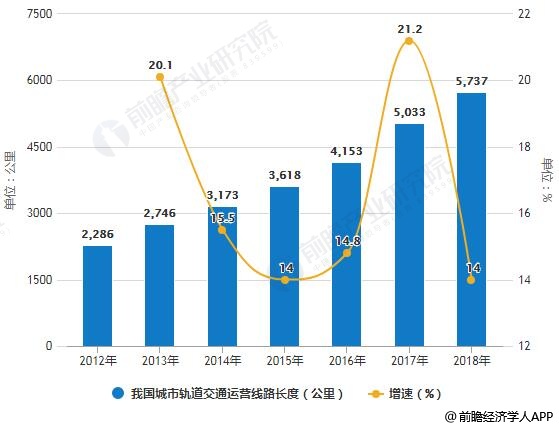

进入新世纪,尤其是2008年以后,我国通过扩大内需,促进经济平稳增长的一揽子计划,带动了国内基础设建设的发展,同时我国大型城市逐渐面临交通拥堵的问题,加快了城市轨道交通建设。根据中国城市轨道交通协会数据显示,截至2017年年末,我国大陆地区共34个城市开通城市轨道交通并投入运营,共开通城市轨道交通线路165条,运营线路长度达到5033公里。年度新增运营线路长度创历史新高,达880公里,同比增长21.2%。

据前瞻产业研究院发布的《中国城市轨道交通行业市场前瞻与投资战略规划分析报告》统计数据显示,2012年我国城市轨道交通运营线路长度已达2286公里。2014年我国城市轨道交通运营线路长度突破3000公里。2016年时我国城市轨道交通运营线路长度突破4000公里,到了2017年我国城市轨道交通运营线路长度增长至5033公里左右,同比增长21.2%。截止至2018年末我国城市轨道交通运营线路长度达到5373公里,同比增长14%。

2012-2018年我国城市轨道交通运营线路长度统计及增长情况

数据来源:前瞻产业研究院整理

地铁占据城市轨道交通比重超过70%

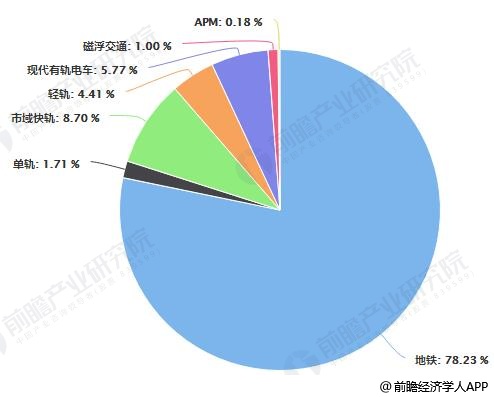

目前,我国城市轨道交通中以地铁为主,但是由于各地区交通运输环境不同,受到经济和人口密度以及历史环境因素的影响,高峰客运需求量不同,其他制式的轨道交通得到了有效发展。根据数据显示,2018年末,我国已开通的城市轨道交通包括地铁、轻轨、市域快轨、单轨、现代有轨电车、磁悬浮交通、APM七种,地铁运营线路占比78.23%%,市域快轨占比8.7%%,轻轨占比4.41%,现代有轨电车占比5.77%。

2018年中国内地城市城市轨道交通各制式占比统计情况

数据来源:前瞻产业研究院整理

客运人数稳步提高

从我国城市轨道交通客运量来看,随着近年来城市轨道交通运营线路长度的增加以及城市人口的增多,城轨交通客运量在不断上升。根据中国城市轨道交通协会数据显示,在不计算五条市域快轨和十二条现代有轨电车运营线路的客运情况下,2017年末我国内地城轨交通累计完成客运量184.8亿人次,较2016年增长23.9亿人次,增幅为14.9%。随着一二线城市人口增多,客运密度加大,同时新增投运线路里程维持在高位,前瞻预计2018年我国城市轨道交通客运量约为210亿人次。

2012-2018年我国城市轨道交通运客运人数统计及增长情况

数据来源:前瞻产业研究院整理

线网密度明显低于欧美国际性都市

从我国主要城市的轨道交通线网密度来看,前瞻依据中国城市轨道交通协会发布的2018年末城市轨道交通运营里程长度,对比各城市城建区面积,发现目前我国城市轨道交通线网密度最高的为上海市,线网密度为0.71km/km2,北京市和南京已均超过0.51km/km2,但是和纽约、柏林、东京都等城市相比,线网密度仍明显较低。其中纽约市区线网密度已经达到1.26 km/km2,柏林和东京都也分别达到1.06 km/km2和0.96 km/km2。

中外城市轨道交通线网密度对统计情况

数据来源:前瞻产业研究院整理

投资总额整体扩大

城市轨道交通作为城市交通重要组成部分,其具备基础设施建设和交通行业投资的共同特性,即投资规模大、投资回收周期长以及资金技术密集度较高的特征。但是受城市发展需求和解决城市拥堵问题以及刺激经济发展的需要,我国近年来城市轨道交通投资规模逐步扩大。

根据中国轨道交通协会数据显示,2013-2017年,我国内地城市轨道交通投资完成额从2165亿元增长至4762亿元,年均复合增长率达到21.78%。2018年,我国内地城市轨道交通新增运营线路734公里,预计投资完成额可能超过4500亿元。

2012-2018年我国城市轨道交通运投资完成额统计情况

数据来源:前瞻产业研究院整理

PPP项目助力城轨交通

多个城市为补齐交通设施短板,实现百姓出行方便畅通,正在克服一切困难,全力推进轨道交通建设。但是城市轨道交通建设需要庞大的资金量,不论是市财政性资金还是债务性资金,对各个城市来讲都将是一个巨大的负担,因此政府需要采取更加多元化的投融资模式,解决城市轨道交通的巨大资金需求。在新的预算体制和财政新规下,目前PPP模式已成为城市轨道交通多元化融资中最重要的手段,PPP模式在未来一段时间内仍将继续发挥其重要的融资功能。

通过财政部政府和社会资本合作中心数据查询,城市轨道交通PPP项目进入采购、准备和执行阶段的项目共37个,项目金额共计6506.14亿元,项目均价达到175.84亿元。其中32个项目运营模式为BOT,1个项目选择BOO模式。

我国城市轨道交通行业发展前景分析

——城市轨道交通智能化趋势明显

随着我国城镇化的加快,城市人口数量和密度日益增加,交通压力也随之陡增,轨道交通是缓解交通拥堵问题的必然选择。城市轨道交通,包括地铁,轻轨铁路,发展城市轨道交通可以充分利用地下和地上的开发空间,提高土地资源利用效率。目前我国城市轨道交通运营里程已经超过5700公里,2019年末完全可以突破6000公里的发展目标。

同时物联网、云计算、移动互联网、大数据等新一代信息技术发展突飞猛进,这些新兴技术应用于智慧城市和轨道交通将极大推动现代城市与轨道交通的发展。城市轨道交通智能化系统在轨道交通智能化、信息化、数字化发展中起到至关重要的作用。这也是智慧城市建设中,未来城市轨道交通发展的必然趋势。城市轨道交通智能化系统包括综合监控系统、乘客资讯系统、综合安防系统、通信系统、自动售检票系统和信号系统。

2、合规城市加快推进城市轨道交通建设

52号文发布,各个城市申报轨道交通的建设的门槛进一步提高,但从限制内容上来看,主要针对三四线城市盲目发展城市轨道交通进行限制和规范,对新一线城市基本没有影响。2018年12月至2019年1月。发改委集中先后批复了重庆、上海、长春、武汉的新增轨道交通建设的规划,并批复了济南、杭州的轨道交通建设调整规划,所涉及的项目投资总额超过7200亿元。

3、未来需求超过2万公里

根据各城市发展规划,中国城市轨道交通协会统计,我国共有70个城市规划了超过700条城市轨道交通线路,总里程超过2.8万公里;根据交通需求法理论预计我国远期城市轨交需求约为2.3万公里。

2018年7月国务院办公厅发布《关于进一步加强城市轨道交通规划建设管理的意见》,提高申报建设地铁和轻轨的相关经济指标,申报地铁的城市公共财政预算收入和地区生产总值分别提高至300亿元和3000亿元,市区常住人口超过300万;申报轻轨的城市财政预算收入在150亿元以上,地区生产总值在1500亿元以上,城区常住人口150万人以上。据目前情况来看,我国有50多个城市符合申报建设地铁和轻轨的条件。

相关深度报告 REPORTS

报告从当前城市轨道交通行业的宏观景气状况及投资特性出发,以城市轨道交通行业的运行状况和行业需求走向为依托,详尽地分析了中国城市轨道交通行业当前的建设情况、区域...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »