2018年中国医疗信息化行业分析:细分领域增长潜力巨大,市场格局或将集中发展

未来细分领域增长潜力巨大 头部公司将受益

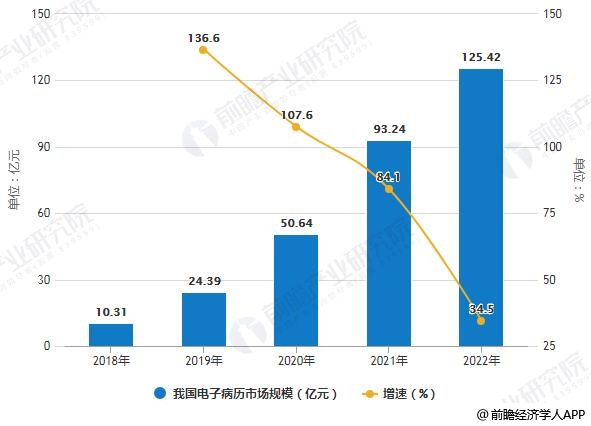

根据公开数据显示,我国医疗信息化市场总花费规模将从2010年的124.41亿元增长到2020年的430.55亿元,年均复合增长率为13.22%。其中,2022年电子病历市场规模将达125.42亿元,较2008年增长11倍,或成为医疗信息化板块中最大的细分领域。另外,在未来10年里格局将越来越集中,头部公司会受益。

2020年我国医疗信息化行业市场规模将超430亿

受政策利好、医院内生需求等因素影响,国内医疗信息化行业发展迅速。据前瞻产业研究院发布的《中国医疗信息化行业市场前瞻与投资战略规划分析报告》统计数据显示,2010年我国医疗信息化行业市场规模已达124.41亿元。2013年我国医疗信息化行业市场规模突破200亿元,同比增长20.76%。到了2015年我国医疗信息化行业市场规模超300亿元,达到302.36亿元,同比增长9.71%。截止至2017年我国医疗信息化行业市场规模增长至375.59亿元,同比增长12.5%。预测在2020年我国医疗信息化行业市场规模将超430亿元,达到430.55亿元。2010-2020年年均复合增长率为13.22%。近年来,虽然告别了2010-2014年20%以上的复合增长率,但近3年增速仍呈现往上的趋势。

2010-2020年我国医疗信息化行业市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

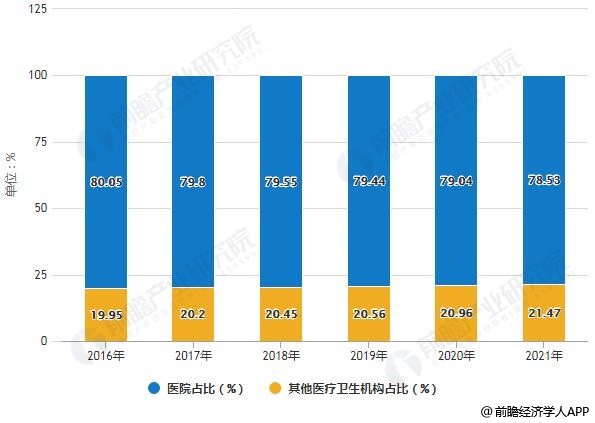

组织结构仍以医院市场为主

我国医疗信息化投入占整个卫生支出的费用比重一直处于较低的状态,一直未超过1%,2017年达到0.73%。从更为细分角度看我国医疗信息化市场组成,硬件占比一直在60%以上,软件占比近年来在提升,2017年占比为33%。

根据报告预测,从组织结构上看我国医疗信息化市场仍将以医院市场为主,占据80%左右的市场份额,其他公共卫生、区域卫生医疗信息化平台等占据20%。从未来趋势上来看,医院信息化投入占比会缓慢下降,因此我们判断医院仍然是各路玩家必争之地,是重要的根据地。

2016-2021年我国医疗信息化市场组织结构占比统计情况及预测

数据来源:前瞻产业研究院整理

电子病历市场空间或增长11倍 或成为医疗信息化行业最大细分领域

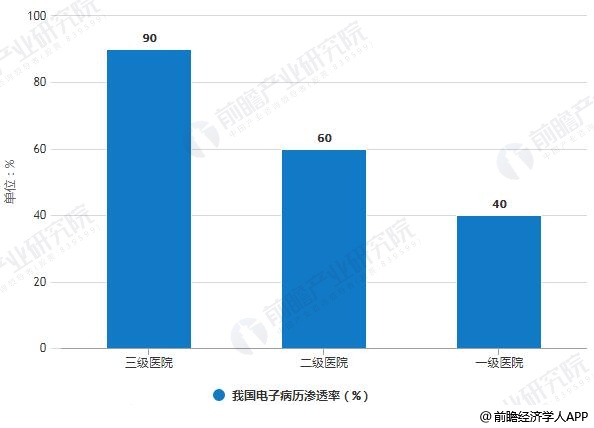

2018年8月28日国家卫健委发布《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,其中提到:鼓励在线开展部分常见病、慢性病复诊,允许医师在掌握患者病历资料后在线开具部分常见病、慢性病处方,药师在线审核处方及配送药品等;到2019年,辖区内所有三级医院要达到电子病历应用水平分级评价3级以上,即实现医院内不同部门间数据交换;到2020年,要达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能。

目前我国三级医院总体电子病历的水平停留在2.11级的水平上,且渗透率不过5%,因此判断未来3年是我国电子病历渗透率急速提升的时期。预计到2022年我国电子病历三级医院普及率将达到90%左右,二级医院渗透率超过60%,一级医院超过40%,接近日本和美国的水平。

按照假设2019-2021年是电子病历爆发期,爆发速度分别为136.6%、107.6%和84.1%,2022年电子病历市场规模将达125.42亿元,较2008年增长11倍,或成为医疗信息化板块中最大的细分领域。

2020年我国电子病历渗透率统计情况及预测

数据来源:前瞻产业研究院整理

2018-2022年我国电子病历市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

市场格局或将走向集中,头部公司会受益

我国医疗信息化公司众多,根据公开数据统计2018年我国医疗IT企业超过300家,雇佣人员超过1000人的公司有创业软件、卫宁健康、东软集团、东华软件、万达信息6家公司,和仁科技、医惠科技、麦迪科技等在400人以上。

将竞争领域分为区域平台建设、医疗领域、医保领域、医药领域等四个大板块,近三年内主要的赛道还是在以电子病历为代表的医疗信息化,但10年维度看,前瞻认为区域卫生平台、医保控费和医药行业信息化等会接力医疗信息化建设高峰。在目前电子病历赛道上,龙头公司都有布局,东华软件、卫宁健康在HIS阶段所涉及的医院最多,有优势;其余创业软件、思创医惠、万达信息处于第二梯队。

从业务线条布局上看,万达信息布局最为全面,全国性卫生平台、省级卫生平台、区域公共卫生平台、医疗、医保和医药等全部打通。在卫生平台建设上份额最大目前在浙江宁波、浙江台州等试行,全国卫生平台大数据分析平台和互联互通平台目前看全国唯一;在医保结算领域处于龙头地位(与东华软件、久远银海形成竞争);在医药领域率先在上海推出阳光采购平台,有望推向全国。

前瞻认为从短期3-5年看,电子病历是医疗信息化公司的主要粮仓,长期5-10年看具有综合能力的公司具有更强的变现能力;在未来10年里格局将越来越集中,头部公司会受益。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医疗信息化行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗信息化行业发展轨迹及实践经验,对医疗信息化行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »