中国涡轮增压器市场需求自给 未来将呈现六大发展趋势

汽车市场为涡轮增压器主要下游市场

涡轮增压器的市场规模直接取决于内燃机产量以及涡轮增压器在内燃机中的配置率水平。根据内燃机应用领域的不同,内燃机下游市场可分为汽车、工程机械、农业机械、船舶、发电机组等。目前,汽车市场因其产销规模最大,是内燃机的主要应用市场,也是涡轮增压器的主要下游市场。以中国市场为例, 2016年,我国汽车用内燃机占整个内燃机市场的比例为81.56%。

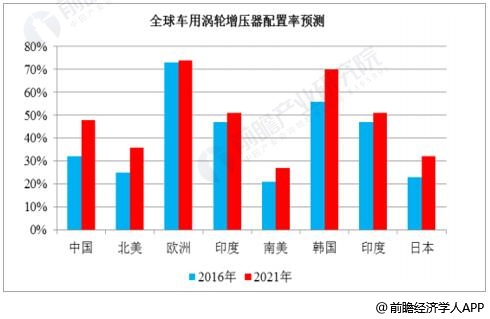

由于装载涡轮增压器的汽车具有燃油效率高、低排放等优势,美国等成熟汽车市场以及中国和印度等汽车销量增长较快的地区正在越来越多地应用涡轮增压器。随着各国政府对汽车节能减排考核时间节点的到来,车用涡轮增压器的增长空间较大,预计到到2021年,全球新销售车辆中将有48%采用涡轮增压技术,比2016年增长9个百分点,其中:配置涡轮增压器的车辆不仅包含传统汽车,还包括混合动力汽车,估计到2021年,约70%的轻度混合动力汽车将配置单个或多个增压系统。未来,汽车市场仍将是涡轮增压器的主要下游市场。

2016-2021年全球主要汽车市场车用涡轮增压器配置率统计情况

数据来源:公开资料、前瞻产业研究院整理

国内“节能减排”政策强力推动涡轮增压器市场进一步发展

近年来,国家针对汽车行业的产业政策始终围绕“节能减排”展开。目前汽车企业所采用“节能减排”技术主要包括整车轻量化、高效内燃机、涡轮增压技术和自动变速器、混合动力、电子控制技术等,其中涡轮增压技术被普遍认为是更经济有效的“节能减排”技术。涡轮增压主要作用为提高发动机进气量,从而提高发动机功率和扭矩,涡轮增压技术可提高汽油发动机近20%的燃油效率、提高柴油发动机近40%的燃油效率。受国家“节能减排”政策的强力推动,未来涡轮增压器在中国新销售车辆中的配置率将继续提高,从而促进国内涡轮增压器市场进一步发展。

据前瞻产业研究院发布的《中国涡轮增压器行业市场需求与投资规划分析报告》统计数据显示,截止到2017年我国涡轮增压器零部件行业产量约1529万件(套),同比增长15.92%,需求量约1450万件(套),同比增长16.94%,增速环比有所上涨,一方面来自于我国中高端、高端大排量汽车销量占比上升,另一方面,我国工程机械应用领域扩张,带动涡轮增压器零部件产销量提升。现阶段国内涡轮增压器零部件产能基本满足国内市场需求,部分产品出口到国外市场。

2017年我国汽车涡轮增压器零部件需求量880万台左右,占全部涡轮增压器零部件比例的60%,而近几年我国汽车销量从前期20%的增速下滑至个位数增速,一定程度上影响了我国涡轮增压器零部件行业规模的增速。

2010-2017年中国涡轮增压器零部件行业供需量统计情况

数据来源:前瞻产业研究院整理

2017年中国涡轮增压器零部件行业市场规模统计分析

2010年中国涡轮增压器零部件行业市场规模仅仅为41亿元。2012年中国涡轮增压器零部件行业市场规模接近50亿元。2015年时中国涡轮增压器零部件行业市场规模达到98.4亿元。到了2016年中国涡轮增压器零部件行业市场规模超100亿元。截止到2017年中国涡轮增压器零部件行业市场规模达到了131.8亿元,同比2016年的115.2亿元增长了14.47%,增速相比2016年下降了2.6个百分点。

2010-2017年中国涡轮增压器零部件行业市场规模统计情况

数据来源:前瞻产业研究院整理

全球涡轮增压器市场呈现寡头竞争格局

目前,全球涡轮增压器市场已经形成寡头竞争的市场格局,年产量排名前五的涡轮增压器制造商霍尼韦尔、博格华纳、三菱重工、石川岛播磨以及博世马勒占据全球90%以上的市场份额,竞争优势明显。其中霍尼韦尔涡轮增压器出货量占据全球约28%的市场份额,为全球第一大涡轮增压器制造商。

全球涡轮增压器市场份额统计情况

数据来源:前瞻产业研究院整理

中国涡轮增压器发展趋势分析

1、大陆,独资、合资企业生产增压器的外资企业正在增点增产;

2、生产增压器的民族工业正在体制改革,发展规划的顺序正在重新排队;

3、一大批生产增压器的民族工业集中在江苏、辽宁、山东、浙江等地,可以用“雨后春笋”及“前赴后继”八个字来描写。有几家投资达几千万甚至上亿元,不惜成本购置先进设备,高薪聘请人才,来势之猛不可低估;

4、有发展前途的增压器厂机械加工手段经历了普通车床、数控机床、加工中心、柔性生产线的过程;两轮、三壳的毛坯加工工艺也有了很大的改进,不少零件已为外资增压器厂采购。增压器性能已接近国际水平;

5、专业化生产势头越来越明显,大而全的生产模式已不适应,这有得于提高产品质量,有利于市场竞争;

6、开发自主产品,提高匹配技术,注意产品可靠性已越来越被民族工业的决策集团所重视。

相关深度报告 REPORTS

本报告第1章分析了中国涡轮增压器行业的发展环境;第2章对中国涡轮增压器行业的发展状况与竞争格局进行了分析;第3章对中国各重点地区涡轮增压器行业的发展状况进行了深...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »