PTA行业发展趋势分析 2018年有效开工率维持高位

PTA(精对苯二甲酸)是重要的大宗化工原料之一,广泛用于与化学纤维、轻工、电子、建筑等国民经济的各个方面。它是以原油下游的PX(对二甲苯)为直接原料制成的,全球90%以上的PTA 用于生产PET(聚对苯二甲酸乙二醇酯,聚酯),其中聚酯主要包括聚酯纤维(涤纶)、聚酯切片、聚酯瓶片和聚酯薄膜等,终端需求主要为纺织品服装等。

PTA 的下游需求主要来自涤纶纤维、聚酯瓶片、聚酯切片,其中涤纶长丝需求占比达到51%,对PTA 行业的发展具有重要影响。全球超过80%的PTA 产能集中在亚洲,我国已经成为全球最大的PTA 生产国,产能全球占比近50%,实现完全自给。2012年全球PTA产能为6800万吨,其中2012年亚洲和北美地区合计产能为5952万吨/年,占全球产能的87%,而亚洲所占份额更是高达79%。

亚洲是全球PTA最主要的生产地和需求地,而北美和西欧地区的生产能力远远低于亚洲。而到了2017年亚洲地区的PTA产能占比达到87%,北美为7%,西欧为5%。中国是亚洲最大的PTA供应国,占比64%,其次是韩国(9%),之后是中国台湾(9%),印度(6%)、其他(12%)。

2016年我国PTA 名义产能达到4909万吨/年,自2011年以来国内PTA产能呈现爆发式增长,产能过剩较为严重,而上游原材料PX 严重依赖进口,导致国内PTA 行业长期处于大面积亏损状态,不少企业停产或破产退出,在经历了多年的低迷洗牌后,行业有望迎来向上拐点。

全球PTA产能分布情况

数据来源:前瞻产业研究院整理

我国PTA下游需求领域分布情况

数据来源:前瞻产业研究院整理

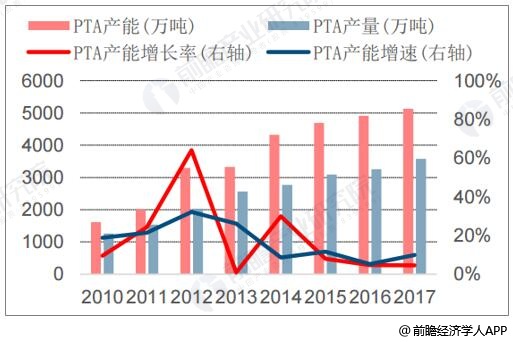

2017年中国PTA产能及产量统计分析

据前瞻产业研究院发布的《中国精对苯二甲酸(PTA)行业市场前瞻与投资战略规划分析报告》统计数据显示, 2017年1-12月我国聚合物产量为4110.2万吨左右,对PTA年需求量约3500万吨。此外,受PBT需求增加的推动,非聚酯领域对PTA需求量增长至9-10万吨/月。而2017年我国PTA总产量为3574.5万吨,较2016年增加321.9万吨,同比增长近10%,但相较于聚酯13%的产量增幅仍有差距。同时,因PTA自4月厂家自发减产保价后,我国PTA经历了长达8个月的去库存周期,故而2018年有效开工率维持在90%左右高位。

2010-2017年中国PTA产能及产量统计及增长情况

数据来源:公开资料、前瞻产业研究院整理

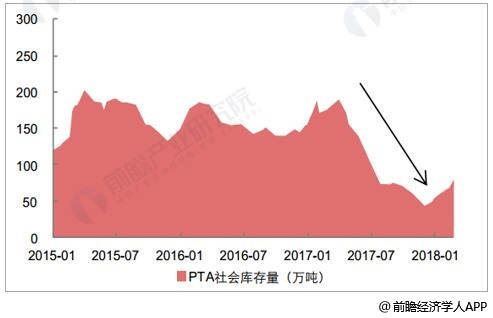

库存大幅下跌, 开工率持续回升

2017 年纺织业景气度持续提升,带动下游聚酯需求逐渐好转,叠加PTA产能扩张减缓,PTA 库存一路下行并跌至近年低点,而其开工率则一路回升至70%以上。

2017年Q2起PTA社会库存持续下行

数据来源:公开资料、前瞻产业研究院整理

中国PTA行业发展趋势分析

1、产能增速放缓,供需关系不断改善。2016年底我国PTA 名义产能4909万吨/年,2010 年以来年均复合增长21.4%,而2016年我国PTA产量3164万吨,同期年均复合增长14.4%。2011~2014 年,我国PTA 行业产能爆发式增长,产能投放增速分别达到31.1%、56.8%、4.7%和31.6%,其中2011 年、2012 年和2014 年为投产高峰期,主要是2008 年金融危机后,国内进行了大规模的刺激性投资,当时国内聚酯产能大量投放,导致PTA 供应缺口持续扩大,自给率只有65%,因此国内PTA 产业投资动力充足,新建产能于2011~2014 年集中投产,导致国内PTA 产能严重过剩,产能利用率也由2010 年的88.3%大幅下滑至2016 年的64.5%。

经过多年的低迷调整后,近两年国内PTA 产能增速大幅放缓,2015、2016 年分别下降至8.3%、4.6%。从地域上看,我国PTA 产能主要分布在华东、东北和华南,产能占比分别为59.3%、27.1%和10.2%,区域集中度较高。

2017 年我国新增PTA 有效产能较少,上半年仅有蓬威石化90 万吨/年装臵开车,截至2017 年底我国PTA 有效产能约3720 万吨/年(暂不计入近期华彬、翔鹭复产,以及桐昆新投产能),同比仅增长2.48%,供给增速进一步放缓,而下游聚酯行业需求旺盛,PTA供需关系进一步向好。

2、盈利状况大幅改善,有望迎来景气向上周期

2017年前10个月国内PTA 产量约2826 万吨,同比增长约8.1%,除6、7月份产量同比下滑外,其余月份均实现正增长,其中1、3、9三个月同比分别增长19.7%、21.2%和23.4%。需求方面,2017年前10个月国内PTA 表观消费量约2823万吨,同比增长约8.9%,除7 月份同比小幅下滑外,其余月份均实现正增长。从2017年前10个月累计数据看,国内PTA 产量和表观消费量基本保持8~9%的增速,需求增速略高于产量增速,表明供需格局持续改善。

相关深度报告 REPORTS

本报告前瞻性、适时性地对精对苯二甲酸(PTA)行业行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来精对苯二甲酸(PTA)行业行业发展轨迹...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »