服务机器人行业市场前景广阔 人工智能技术融合发展

服务机器人定义与分类

服务机器人是一种半自动或全自动工作的机器人,能完成有益于人类健康的服务工作,从机器人的功能特点来说,服务机器人与工业机器人的本质区别在于,工业机器人的工作环境是已知的,服务机器人所面临的工作环境绝大多数是未知的。

按照应用领域划分服务机器人可分为:个人/家用机器人和专业服务机器人两大类。其中,个人/家用机器人主要包括:家庭作业机器人、娱乐休闲机器人、残障辅助机器人、住宅安全和监视机器人等;专业服务机器人主要包括:场地机器人、专业清洁机器人、医用机器人、物流用途机器人、建筑机器人、水下机器人,以及国防机器人等等。

服务机器人主要分类情况

资料来源:公开资料、前瞻产业研究院整理

全球服务机器人行业市场规模分析

随着人工智能和物联网技术的不断发展,作为一种智能硬件,服务机器人产品将通过与软件加深融合的方式对传统设备进行智能化改造,不断实现更为强大的功能和更为丰富的应用场景;作为物联网生态系统中的信息交换中枢,服务机器人还将借助互联网和云为其他联网设备提供随时、随地的信息输入,并通过人工智能技术进一步代替用户对其它联网设备进行自主操控,为用户提供智能化服务,市场前景十分广阔。

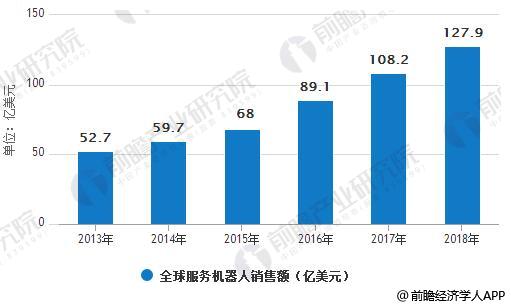

据前瞻产业研究院发布的《服务机器人行业发展前景与投资战略规划分析报告》统计数据显示,2014年全球服务机器人市场规模约为59.7亿美元,2010-2014年均复合增长率10.8%。2015年度全球服务机器人销售额已达68亿美元,预计2015-2018 年全球服务机器人市场总规模约394亿美元,四年年均复合增长率21.07%。

2013-2018年全球服务机器人销售额统计情况及预测

数据来源:前瞻产业研究院整理

中国服务机器人销售额统计分析

目前,中国服务机器人行业还处于初级发展阶段,其中,大部分产品还处于研发试验阶段,而投入使用并且实现产业化的服务机器人产品还很少。2016年,中国服务机器人的市场规模达到38.8亿元。随着行业技术的不断成熟和产品应用场景的不断拓展,对服务机器人的需求逐渐提升,预计2018年中国服务机器人销售额将近60亿元,达到59.6亿元。

2015-2018年中国服务机器人销售额统计及增长情况预测

数据来源:前瞻产业研究院整理

中国服务机器人企业地区分布分析

在中国服务机器人企业地区分布方面,广东占比最高,全国占比达到28.6%;排名第二的是北京,占比为24.5%;排名第三的是上海,服务机器人企业占全国服务机器人企业的11.9%;其后分别为江苏和浙江,占比分别为7.5%以及7.3%。

2018年中国服务机器人企业地区分布占比统计情况

数据来源:前瞻产业研究院整理

1、专业级服务机器人继续向各行各业渗透,并在部分行业率先实现爆发和普及;个人家用服务机器人产业形态将日益丰富,功能会逐渐整合

服务机器人在商用各个行业中都有广阔的发展前景,医疗、金融、仓储/物流、客服/餐饮等领域中专业服务机器人市场潜力巨大,是现阶段的发展热点。其中,仓储机器人由于任务容易系统化和量化,所以会率先实现爆发和普及;客服、迎宾、餐饮等场景对机器人技术要求较低,目前语音交互、环境感知、激光雷达等软硬件技术已经基本满足这些场景的需求,随着机器人实现量产、成本和价格下降,可以较快实现规模化机器换人;

无人驾驶作为广义服务机器人产业的一个重要领域,由于对技术水平、基础设施、政策法规支持等多方面要求较高,预计未来两年仍处于技术提升、数据积累和设施铺设阶段;国防、救援等特种机器人在国家政策的支持下,会继续往专、精、深方向发展。

在个人/家用等消费级领域,扫地机器人产品形态和技术成熟,玩家增多,已经成为家用领域率先爆发的品类,未来市场渗透率会持续提高;陪伴类智能机器人目前仍以儿童陪伴为主,主打早教、生活助手等功能,部分产品突出编程、互动娱乐等特色,具有较强的玩具属性。整体而言,该领域产品众多,质量参差不齐,产品体验、外观和功能多样性将成为消费者购买的重要评判指标。

随着拥有核心技术的公司陆续开放技术平台和解决方案,未来产品品类和形态会呈现多样化趋势,而功能则会逐渐整合,或以模块化方式提供给不同的消费群体;老年看护类机器人虽然存在市场缺口,但场景任务复杂,对技术要求高,研发难度大,生产成本也较高,目前仍处于探索阶段,未来有可能与其他家用机器人产品进行整合,或以社区为单位进行推广和普及。

2、专业级服务机器人将向专业化、细分化、系列化方向发展,家用服务机器人向平台化、融合化、多样化方向发展

专业级服务机器人主要面向特定行业、特定场景、特定业务的需求,目的是通过机器换人,实现降本增效,因此这一领域的机器人产品会朝着专业化、系列化、细分化方向发展,即对特定业务的处理能力越来越专业,产品功能越来越细分,针对特定行业不同场景和任务、或特定行业特定场景不同任务的产品会形成矩阵和系列,逐步满足各行各业的自动化和智能化需求。家用服务机器人领域,由于场景和核心需求的相似性,智能机器人产品未来会形成2-3种主流系统和技术平台,这些平台将融合家居场景下主要的交互、工具和应用等功能。基于这些平台和功能,市场会爆发出针对不同消费群体的喜好、个性化需求的多种形态、价格和功能组合的产品。

3、服务机器人内部会融合人工智能技术实现智能交互和识别感知,外部会借助物联网技术实现智能互联,并基于云计算、雾计算、大数据分析等技术实现线上、线下数据的实时流通、自动管理和分析决策。

人工智能技术作为推动服务机器人产业发展的主要动力之一,已经成为服务机器人产品不可缺少的核心技术。同时,物联网、云计算、雾计算、大数据技术也会让服务机器人成为下一代交互终端、数据入口和计算平台。未来,服务机器人将从联网感知、认知、交互,发展到机器人自主分析、判断和决策阶段。

在专业级领域,服务机器人通过对行业业务数据、线上线下交易、交互数据的积累和分析处理,智能化水平将会快速提升,人与机器人的关系,也会从人控制机器、人机协作,向机器自主决策、甚至对人工进行监测的方向发展。

在个人家用领域,随着人工智能技术、产品形态、以及产业链的逐渐成熟,家用智能机器人将成为家居场景下新的计算平台和流量入口,其系统平台上将接入出各种各样的内容和应用,这些应用会结合新的投影、显示和屏幕技术,满足家居场景下包含视觉、听觉、体感等多交互方式的游戏、教育、娱乐、社交、生活等不同需求。同时,智能机器人通过对用户行为和交互数据的积累和学习,也将实现更加个性化、主动化的交互,为用户家庭生活提供更丰富、更便捷、更智能的体验。

相关深度报告 REPORTS

本报告前瞻性、适时性地对服务机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来服务机器人行业发展轨迹及实践经验,对服务机器人行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »