第三方支付规模保持高速增长态势 移动支付是大势所趋

第三方支付是指具备一定实力和信誉保障的独立机构,采用与各大银行签约的方式,通过与银行支付结算系统接口对接而促成交易双方进行交易的网络支付模式。在第三方支付模式,买方选购商品后,使用第三方平台提供的账户进行货款支付(支付给第三方),并由第三方通知卖家货款到账、要求发货;买方收到货物,检验货物,并且进行确认后,再通知第三方付款;第三方再将款项转至卖家账户。

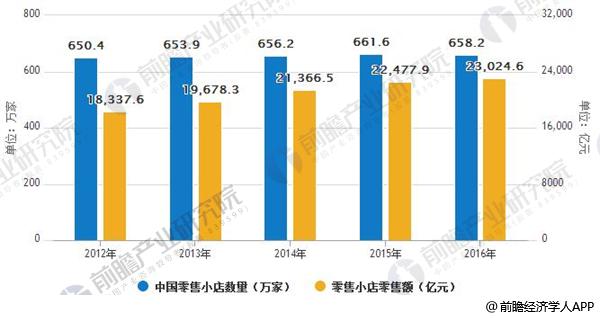

支付是场景行为极强的业务,目前线上主要的流量场景垄断且增长达到一个瓶颈期,竞争环境比较恶劣。而线下则完全不同,还有大量的支付场景有待开发:仅食杂店、便利店、烟酒店等零售小店的规模在中国就有660万家,2016年销售额高达2.3万亿元。在二维码、智能POS等支付工具的推动作用下,这些小店的销售额均有可能被纳入第三方支付的业务版图。广阔的市场前景,使绝大部分支付公司,都转向线下业务。

2012-2016年中国零售小店数量及销售额

数据来源:前瞻产业研究院整理

第三方支付交易规模

第三方支付规模保持高速增长态势,其中移动支付的占比不断提升。移动支付是大势所趋,扫码支付是目前主流模式,未来几年将继续扩大应用范围。

据前瞻产业研究院发布的《第三方支付产业市场前瞻与投资战略规划分析报告》数据统计,我国第三方支付交易规模从2011年0.1万亿元增长到2016年58.8万亿元,预计未来三年仍维持近50%复合增速,2017年规模达到98.7万亿元,2018年规模达到165.9万亿元。2017、2018延续高速增长惯性,增速约68%,预计2019年规模将达到229万亿元。

2011-2019年中国第三方支付交易规模及增长情况

数据来源:前瞻产业研究院整理

移动支付的占比不断提升,移动支付是大势所趋

互联网时代人们生活趋于碎片化,大量随机性交易随之而来,移动支付很好的满足了这一需求,更广阔的覆盖了用户生活轨迹和场景。移动支付在第三方支付中比重逐年提升,从2011开始占比3.5%巨幅上升至2016年占比74.6%,预计3年后至2019年比重将再上升至85.2%。

2011-2019年中国移动支付与互联网支付规模占比

数据来源:前瞻产业研究院整理

2017年,中国获得第三方支付牌照的企业共247家,其中预付卡发行与受理占比最高,但是市场价值尚待开发。尽管进入移动时代,互联网支付依旧相当于基础设施,因此牌照数量相对也比较多。处于风口浪尖的移动支付牌照最为稀缺,并且央行明确发过文件,表示不再新发牌照,所以牌照已经成为存量市场之争。

未来在银行卡收单和移动支付的配合下,这两张牌照将成为市场稀缺资源。尤其在银行卡收单领域,线下的布局非一朝一夕可以完善,而智能POS的研发亦非低成本投入即可做到,导致目前市场上优秀的,有一定历史积淀,又具备很强科技创新能力的收单机构价值有所凸显。

随着移动化逐渐成为互联网常态、扫码支付得到政策规范和认可、以及生物识别技术的日益丰富和成熟,未来移动支付规模将进一步扩张,尤其是在线下小额和零售领域存在继续拓展和不断提升覆盖率的机会,并有望逐渐取代现金和银行卡,持续推动“无现金社会”进程。

监管政策收紧,市场发展将更健康有序

由于第三方支付机构的“野蛮式”生长给支付市场带来了一定的安全威胁,近年来国家对支付机构的监管日趋严格,出台多项政策法规,对支付机构可能出现各项扰乱市场,威胁到客户资产安全的行为进行严格规范。从 2016 年来,相关机构的监管频率和力度都明显加强,因此我们预期未来国内的支付牌照有望开闸放水,许多中国支付机构有望搭上这趟支付牌照顺风车,但前提自然是支付公司能满足央行设定的高行业入门标准。

伴随着严格的政策监管,未来的支付市场将会更加规范、安全,这为企业发展支付及支付+业务提供稳定高效的行业环境,井然有序的市场环境有利于整个行业未来的健康发展,也为行业开创更广阔的发展空间。

相关深度报告 REPORTS

本报告主要分析了中国第三方支付产业的运行环境;中国第三方支付产业的发展现状及竞争情况;中国第三方支付产业的细分市场;中国第三方支付产业的应用领域投资潜力;中国...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »