工业机器人产量高速增长 行业同质化现象严重

近年来,中国机器人产量一直保持着高速增长。去年9万台的销量已接近全球市场份额的1/3,中国已连续四年成为全球最大的工业机器人市场。有数据预测,到2018年,中国工业机器人市场规模将达到15万台。

中国的机器人密度远低于世界平均水平,随着人口红利逐渐消失和产业转型升级,目前长三角、珠三角等地正在推动机器换人,这为中国机器人产业带来了前所未有的巨大机遇。

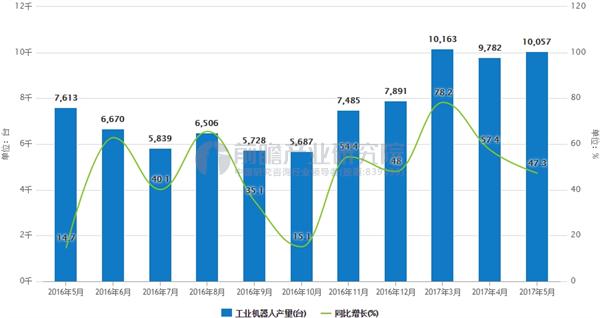

最新数据显示,5月份中国工业机器人产量为10057台/套,同比实现了47%的高速增长,今年前5月,工业机器人产量增长50.4%。预计2017年我国机器人整体市场需求量约11.5万台,同比增长25%,其中多关节工业机器人(3关节以上)有望达到7万台。然而,在产量高速增长的背后,机器人产业低端同质化加剧值得警惕。

工业机器人产量数据统计

数据来源:前瞻产业研究院整理

往前看,近7年来中国的工业机器人市场一直在以极高的速度扩张。前瞻产业研究院指出,2016年中国工业机器人销量9万台,同比增长31%,远高于14%的世界平均增速。从2010年到2016年,中国工业机器人市场增长了5倍多,从2013年以后,中国已连续四年成为全球最大的工业机器人市场,其占全球市场的份额从2013年的1/5,到2014年达到1/4,去年则接近1/3。

在机器人产业链上,国内还没有能够提供规模化且性能可靠的减速机等机器人核心部件企业,产品基本被国外公司垄断,国内机器人整机制造没有议价能力,导致国内机器人成本较高;中游方面,本体等核心技术也被外资品牌控制,大量企业集中在下游的系统集成上互相竞争。

目前中国生产机器人的企业超过了800多家,但大部分以组装和代加工为主,处于产业链的低端,产业集中度较低,总体规模较小。同时,各地还有超过40个以发展机器人为主的产业园区,低端过剩已现端倪。

国内机器人产业低端同质化加剧的背后是急功近利的思维作祟,企业也应树立错位竞争的理念,加强对机器人上游产业的投资,加快核心部件的研发,在机器人产业链条上形成自己的特色产品和核心竞争力。如此,才能有效破解机器人产业低端同质化格局,实现机器人产业的良性发展。

相关深度报告 REPORTS

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »