2019年中国白酒行业市场现状及发展趋势分析 未来万亿市场规模,四大发展新趋势

我国白酒行业迎来发展新机遇

我国有着悠久的酿酒历史,是世界上最早的酿酒国家之一。白酒是我国特有的酒种,具有悠久的历史和独特的民族文化内涵,当前,随着人们生活水平的不断提升,白酒的消费观念逐步改变,健康饮酒、理性饮酒的消费理念逐渐深入人心。在白酒消费的选择上,消费者的品牌意识、健康意识逐步增强。相关专家认为,未来5年白酒市场的规模将达万亿元级,白酒企业面临新的增长动力,白酒行业已经迎来了发展新机遇。

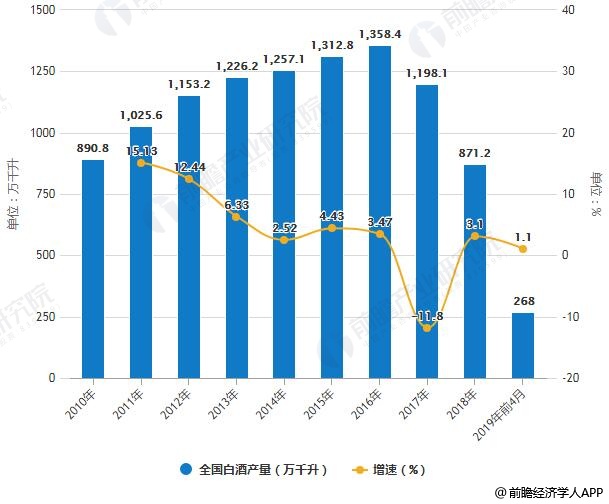

2019年4月全国白酒产量累计接近270万千升

白酒是我国特有的酒种,具有悠久的历史和独特的民族文化内涵,在世界蒸馏酒中别具一格。白酒主要分三种,分别为浓香型、酱香型和清香型。目前,中国白酒消费主要以浓香型为主,市场占有率为51.01%。

国家统计局数据显示,2017年全国规模以上白酒企业共生产白酒1198.06万千升,同比增长6.86%;完成销售收入5654.42亿元,同比增长14.42%;实现利润总额1028.48亿元,同比增长35.79%,增速较上年同期大幅度提升26.5个百分点。

进入2018-2019年期间,据前瞻产业研究院发布的《中国白酒行业市场需求与投资战略规划分析报告》统计数据显示,2018年全年全国白酒产量达到了871.2万千升,累计增长3.1%。截止至2019年4月全国白酒产量为62.9万千升,同比增长3.5%。累计方面,2019年1-4月全国白酒产量达到268万千升,同比增长1.1%。

2010-2019年前4月全国白酒产量统计及增长情况

数据来源:前瞻产业研究院整理

相关专家认为,未来5年白酒市场的规模将达万亿元级,白酒企业面临新的增长动力,白酒行业已经迎来了发展新机遇。

近20年白酒行业发展“路线图”

2003年到2012年是俗称的中国白酒黄金10年发展期,这一时期,中国白酒虽然经历了经济下行、行业持续调整和消费背景、环境、政策的变化,但白酒产业依然保持了相对稳定的增长,这也客观反映出了白酒在广大消费群体中的刚性需求。在产业发展过程中,市场从品质、口感、包装、度数等各方面都对白酒行业提出了新的发展需求。

记者从了解到,白酒从2000年经历了两轮并购浪潮。

2005年,第一轮并购浪潮开始。国家为了控制酒企数量,防止产能过剩、恶性竞争,开始停止办理白酒生产许可证,严控新酒厂的设立。酒企为增加经营规模,便纷纷开始以三、四线酒厂为标的开始了第一轮的并购浪潮。

2009年,白酒行业的繁荣吸引了行业外资本的进入,第二轮并购潮开始。不仅维维股份、联想集团等行业外资本参与白酒并购,高盛、上海浦创、中信国际等风投资本也参与布局白酒行业,并向杜康、口子酒业等地方龙头企业注资。

2012年,“塑化剂”事件、限制“三公经费”等先后爆发,高端白酒率先进入调整阶段。

党的十八大以来,由于中央出台八项规定,2012-2014年,经过近3年的深度调整,“三公消费”的占比已经大幅降低,从原来的40%下降到现在的5%不到,跌无可跌。

2015年以来,随着人民生活水平的持续提高及消费升级,以前以“三公消费”助推的高端白酒消费开始逐渐被商务和大众消费承接,需求结构更加合理和健康。以贵州茅台为例,2014-2016年,公司的净利润分别为153.5亿元、155亿元和167.2亿元,持续上涨。而2017年,公司预计净利润达264亿元,同比增加97亿元,大增58%。贵州茅台类似的还有五粮液、泸州老窖、水井坊等公司。2017年上述3家公司股价分别大涨132.49%、106.96%和139.22%。

产量方面,数据显示,2017年全国规模以上的白酒企业共生产白酒达到1198.06万千升,同比增长了6.86%;完成销售收入达到5654.42亿元,同比增长了14.42%;实现的利润总额为1028.48亿元,同比增长35.79%,增速较上年同期大幅度提升26.5%。

相关机构数据显示,高端白酒目前政务消费的占比为2%,商务消费的占比为60%,大众消费的占比为38%,商务和大众消费成为高端白酒消费的主要来源。

行业集中度越来越高

前不久,中国报告网发布的《2019年中国白酒行业分析报告-行业竞争格局与未来趋势研究》认为,经过5年的调整期,白酒行业的竞争格局日渐清晰,规模以上白酒企业数量不断增加,目前高端白酒市场主要以茅台、五粮液和国窖1573三大品牌为主,外加少量的梦之蓝等品牌。2018年各大酒企针对高端白酒的价位,都有不同程度的涨幅。具体数据显示,2017年,茅台在高端白酒市场占据一半以上份额,达到63.5%;五粮液紧随其后,市场占比为25.9%;国窖1573仅有5.6%份额,其余品牌瓜分剩下的5%市场。

近几年来,随着经济发展及消费升级,白酒行业发展迅速,集中度也越来越高。19家白酒上市公司占据白酒全年利润的半壁江山,而在区域市场上同样如此。以地级市场,县级市场为主要销售冠军的三四线,出现增长乏力,甚至下滑的状态。而省级主导品种则优势扩大,对区域市场的掌控力越来越强。

2017年,四川省发布《关于推进白酒产业供给侧结构性改革加快转型升级的指导意见》,文件明确指出,鼓励白酒行业并购重组,支持重点企业兼并、收购,实现规模扩张。不难看出,无论是行业趋势,还是政府政策导向,都在推进着白酒行业新一轮并购浪潮的到来。

业内人士普遍认为,目前,行业寡头格局态势逐渐稳定,中国白酒行业正迎来全国化白酒区域下沉以及区域白酒走向全国化布局的阶段。市场开始向优质产能、优质品牌集中,而面对日益加剧的市场竞争,中小白酒企业的发展前景和市场空间进一步被挤压。

盛初集团董事长王朝成曾表示,2018年白酒行业的关键词可以概括为“价位换挡、寡头格局”。他认为,超高端酒竞争格局已经明晰,高端酒和次高端酒会竞争激烈;次高端价位以下,地方龙头将和全国品牌进行竞争。

中国营销学会副秘书长晋育锋在接受记者采访时表示,未来,白酒产品头部品牌集中度将会越来越高。晋育锋直言,近年来,前七大酒企(茅台、五粮液、洋河、泸州老窖、山西汾酒、郎酒、剑南春)的合并市场占有率从约18%上升至约34%,品牌集中度越来越高。

另外,前七大酒企每年平均保持了20%以上的利润增速,正在逐步蚕食地方中小品牌的市场份额。白酒行业集中度越来越高,行业挤压式增长也会愈发明显。

漆云兰:市场需求增加是高端白酒价格上涨最主要因素

——访国务院发展研究中心市场经济研究所流通研究室副主任漆云兰

白酒,尤其是高端白酒,被称为“不是必需品的必需品”,在2012-2014年短暂的沉寂后,近几年来,由于市场需求不断提升和消费升级的巨大提振,白酒尤其是高档白酒价格也是水涨船高,更是呈现出“淡季不淡”这样一种现象。

近期,五粮液、洋河、郎酒等一线白酒品牌涨价不停。其中,五粮液在近期的股东大会上明确了第七代经典五粮液(普五)于5月21日下线,第八代“普五”将在6月上线,且第八代“普五”的出厂价为889元,比第七代提高了100元;洋河旗下产品的供货指导价最高涨幅超20%;郎酒也宣布青花郎未来将在3年内分6次提价来实现1500元/瓶的目标零售价。

当前我国白酒行业呈现出哪些新趋势?哪些因素使得涨价潮接踵而来?未来,地方中小品牌的白酒应如何生存?普通百姓还能喝得起吗?如何看待品牌集中度和行业集中度越来越高这种趋势?针对这些问题,中国经济时报记者采访了国务院发展研究中心市场经济研究所流通研究室副主任、研究员漆云兰。

我国白酒行业四大发展趋势分析

中国经济时报:目前,我国白酒市场可以说是一年一样,甚至是一季度一个样。以你的研究,当前我国白酒行业呈现出哪些新趋势?

漆云兰:应该说,高端化、品牌化、集中度提高、向优势特色产区集中是当前我国白酒行业呈现的新特点、新趋势。

第一,高端化趋势。以2018年为例,数据显示,2018年高端白酒销售总额为5363亿元,比2017年增长了12.88%,其中利润为1250亿元,利润同比增速为29.98%。高端白酒行业利润空间较大,从一定程度上反映出白酒行业高端化的趋势。

第二,品牌化趋势。随着经济发展,人们的消费水平进一步提高。原来消费不起的品牌酒,现在可以消费了,品牌白酒的渠道不断下沉,白酒消费进一步趋向品牌化。

第三,集中度进一步提高。近年来,前七大酒企(茅台、五粮液、洋河、泸州老窖、山西汾酒、郎酒、剑南春)的合并市场占有率从约18%上升至约34%,正在逐步蚕食地方中小品牌的市场份额,品牌集中度也越来越高、白酒行业集中度也越来越高,行业挤压式增长也会愈发明显。

第四,向优势特色产区集中。4月8日,国家发展改革委公布了“关于就《产业结构调整指导目录(2019年本,征求意见稿)》公开征求意见的公告。《征求意见稿》第二类限制类中,虽然“白酒生产线”依然在列,但备注了“白酒优势产区除外”,这对白酒优势产区是一个利好的政策信号。

市场需求增加是价格上涨最主要因素

中国经济时报:据了解,洋河股份、泸州老窖、郎酒等近期纷纷提价,茅台终端市场零售价更是直逼2400元。在你看来,哪些因素使得涨价潮接踵而来?

漆云兰:2012-2014年,高端白酒行业是受影响比较大的几年。经过近几年的调整和对市场的准确判断,当前高端白酒增速较快。

第一,品质提升的结果。由于技术进步及质量管理的进一步严格,白酒行业在生产过程中的品质问题得到了极大的改善。

第二,市场因素。对于企业来说,对市场有信心,业绩很好,整个市场处于牛市的生态,给价格上涨提供了机遇。随着经济发展,尤其是挤出了公款消费后,实际的市场需求依然比较旺盛。高端白酒被称之为“不是必需品的必需品”,具有凡勃伦消费属性,特别是在一些商务领域,价格越高,需求越旺盛。

第三,成本因素。当前,工人工资、原材料、流通渠道成本等都普遍上涨,在这种情况下,价格必然上涨。

第四,另外一个不可忽视的因素是高端白酒收藏价值很高,同时,中间商囤货也普遍存在,这也在一定程度上推高了高端白酒的价格。

有多大消费能力,就消费多少钱的酒

中国经济时报:近年来,白酒行业品牌集中度也越来越高,行业挤压式增长也会愈发明显。在你看来,未来地方中小品牌的白酒应如何生存?普通百姓还能喝得起吗?

漆云兰:白酒消费大省山东、河南没有全国性的消费品牌,但是也有一批地方性市场占有率比较高的白酒中小企业。从消费和市场来看,无论是高端还是中低端白酒,市场供给都比较充足,俗话说,你有多大消费能力,你就消费多少钱的酒,我想不会出现想喝白酒却买不到的情况。

事实上,对于白酒行业来说,准入门槛并不是很高,白酒的替代性也很强。例如,在农村,也有很多自己酿酒的作坊,在农村也很有市场。这些,都可以在一定程度上缓冲高端白酒上涨带来的冲击。

我认为,应该重点关注白酒的品质,提倡理性饮酒、科学饮酒,提升中低端尤其是低端白酒的品质,历来白酒事故几乎都发生在低端消费市场,只有这样,才能让老百姓喝得起酒,更要喝得上安全、放心、品质高的酒。

集中度越来越高是正常的市场行为

中国经济时报:你如何看待品牌集中度和行业集中度越来越高这种趋势?

漆云兰:我认为,这是一个很正常的市场现象。在很多行业,集中度都是越来越高,在某种程度上,这是产品更有保障的象征。首先,可以实现规模经济,而且便于监管。其次,企业有足够的经济实力和能力去进行创新,从而引领整个行业发展。

客观而言,我们的市场经济发展仅仅有30来年的时间,白酒行业集中度提高只是相对于以前而言,但还远远达不到对市场的垄断地位。我们当前需要更加关注的是在集中度越来越高的过程中是否有非市场因素在起作用,如果有,则需要加强监管。如果仅仅是正常的市场行为,是致力于行业的品质、品牌、文化推广,这都是很正常的现象。

白酒行业是一个市场化很高的行业,当前还远远达不到垄断的局面。高档、中档、低档酒市场上都很充足,替代性也很强。因此,只要是正常的市场行为,我们都不应该过于担忧。

白酒行业将进入“消费为王”时代

每年的5、6月,对于白酒行业来说都是所谓的“淡季”。但是,中国高端白酒品牌近日却开启了一波涨价热潮。5月14日,五粮液集团发布的《关于经典五粮液市场价格调整的通知》,宣布从当日起,第八代普五的出厂价为889元,第七代五粮液终端建议零售价1099元/瓶。5月20日,郎酒集团下属的四川古蔺郎酒销售有限公司发布通知称,该公司销售的红运郎、青云郎等奢香藏品暂停接单和发货。5月25日,国窖公司华中大区内部下发文件宣布:暂停湖南区域国窖1573经典装订单接收。

而据业内人士分析,提价主要是为了争夺高端市场。数据显示,2018年,白酒行业高端产品的收入占比总体提升,低端产品线收入提升开始放缓。而选择在淡季提价,主要的好处是出货量可控,对于市场冲击较小,同时有利于渠道的盘整与价盘的控制。

当前,随着国内经济的快速发展,消费者对于消费品种类、消费品质量的要求越来越高,仅仅依靠国内供给已经不能满足居民日益增长的需要,尤其是部分高品质产品和服务,而国外的优质企业可以提供,进一步扩大进口,不仅能够更好地满足居民消费的需要、增加居民福利,对于吸引消费回流也有重要的意义。

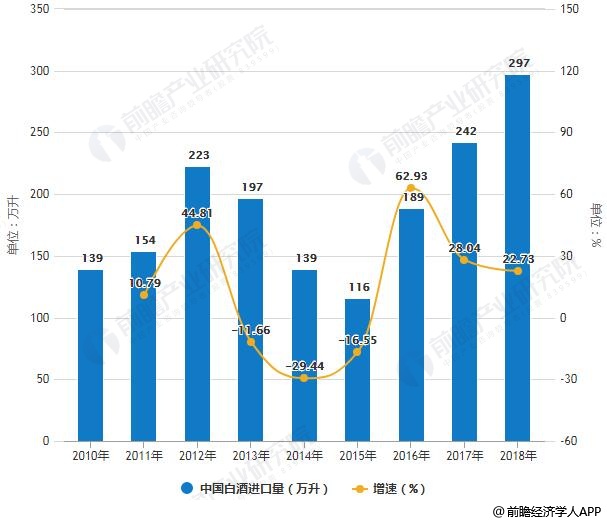

中国海关数据显示,近年我国白酒进出口数量及金额呈波动增长趋势,2018年我国白酒进出口量保持增长,出口量为1721万升,增长率3.86%,白酒进口量297万升,增长率22.73%。

2010-2018年我国白酒进出口量统计及增长情况

数据来源:前瞻产业研究院整理

中国酒业协会理事长王延才在接受媒体采访时曾表示,从“产业为王”到“产品为王”,中国酒业即将进入“消费为王”的时代,尤其是在名酒企的带动下,中国白酒行业复苏信号明显。

而随着大众消费接替政商消费成为白酒增长主要驱动力,居民收入和消费升级对于白酒行业的影响正在逐步增强。从长期看,次高端白酒的增长动力一方面来源于产品结构逐渐向中高端升级,另一方面在于外埠扩张贡献的业绩增量。

记者认为,我国酒业进入“消费为王”的时代,这其中年轻人功不可没。随着白酒消费年龄层次的年轻化,中高端白酒越来越受到年轻人的青睐。据研究发现,80后正在成为酒类消费的主要力量,而90后最大的也已经开始步入29岁,迈入消费中坚层,和80后一起,已经成为白酒消费的主力。

当前,80后、90后是整个消费的主体,因此抓住年轻人的消费习惯才是酒类畅销的王道。由于新一代的年轻人秉承着“少喝酒、喝好酒”的消费理念,因此中高端酒企不断地使其产品在中高端领域发力。

在商务方面,更是职场年轻人的天下。相关机构数据显示,高端白酒目前政务消费的占比为2%,商务消费的占比为60%,大众消费的占比为38%,商务和大众消费成为高端白酒消费的主要来源。

应该看到,而随着国内经济的快速发展,消费者对于消费品种类、消费品质量的要求越来越高,仅仅依靠国内供给已经不能满足居民日益增长的需要,尤其是部分高品质产品和服务,而国外的优质企业可以提供。进一步扩大进口,不仅能够更好地满足居民消费的需要、增加居民福利,这也是和当前国家扩大进口、提振消费升级的政策是一致的,白酒行业也应该抓住机会,尽快进入“消费为王”时代。

相关深度报告 REPORTS

本报告前瞻性、适时性地对白酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来白酒行业发展轨迹及实践经验,对白酒行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »