2019年中国炭黑行业市场现状及发展前景分析 四大发展问题亟待解决

炭黑行业基本概况分析

炭黑是碳元素的一种,以纳米级粒径、无定形碳形式存在,是有机物(天然气、重油、燃料油等)在空气不足的条件下经不完全燃烧或热分解而得的产物。炭黑是人类最早开发、应用和目前产量最大的纳米材料,被国际化学品领域列为二十五种基本化工产品及精细化工产品之一。炭黑工业对汽车产业、新能源产业以及提高民用生活产品质量等方面具有非常重要的意义。

炭黑生产的主要原材料为煤焦油、直业、乙烯焦油等原料油。炭黑行业对原料油的质量要求是:芳烃含量要高,相关指数(BMCI) >120,杂质、沥青类和胶质要少。实际生产过程中,不同的厂家会采用不同的原料,或者综合应用各种不同的原料进行配比生产。

国内炭黑装置以煤焦油和蒽油为主要原料。煤焦油和蒽油为炼焦生成的副产品,且蒽油是煤焦油的下游产品。因此,煤焦油价格在很大程度上决定了国内炭黑的生产成本。煤焦油法生产炭黑具有成本优势;随着生产规模的扩大、高温空气预热器和高效玻纤滤袋的采用,该工艺的成本优势更加显著。

国外炭黑装置多以乙烯焦油为主要原料。乙烯焦油为石油精炼乙烯生产的副产品。国际原油价格上涨将推高乙烯焦油法制炭黑的生产成本,不利于该工艺的发展。

我国炭黑行业发展现状分析

当前炭黑行业正遭遇产能结构性过剩、原料油供应紧缺、市场无序竞争、出口形势严峻等四大问题。”谈及行业高质量发展面临的现实问题,中国橡胶工业协会炭黑分会理事长魏明表示。这是记者从3月14日召开的2019年中国炭黑年会暨会员大会上了解到的。

1、产能结构性过剩

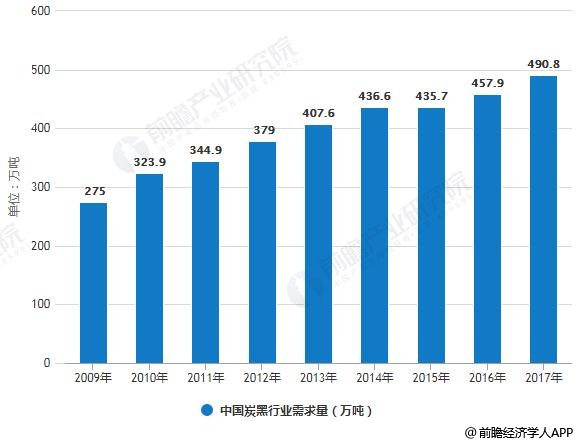

据前瞻产业研究院发布的《中国炭黑行业市场前瞻与投资战略规划分析报告》统计数据显示,2016年我国碳黑产量522.1万吨,产能利用率约74.5%。到了2017年产量增长553万吨,而国内碳黑行业表观消费量只有490.8万吨。而且而且,新建和扩建装置还将陆续投产,尤其是2017年碳黑行业效益大幅增长,一些企业新建和扩建项目的冲动更强烈了。据不完全统计,两年内拟新增的产能约50万吨/年,产能过剩的状况将进一步加剧。截止至2018年我国碳黑产量达到了570万吨。

2002年以来,全国炭黑产能维持每年近40万吨的增速。至2018年,全国炭黑总产能达到752万吨,行业产能过剩严重。未来两年仍会有较大的新增产能出现,行业产能过剩的问题将更加突出。

2009-2017年中国炭黑行业产量、需求量统计情况

数据来源:前瞻产业研究院整理

2、持续面临原料油紧缺等多重压力,行业利润较低

魏明强调,随着国家宏观政策的转变以及下游轮胎市场疲软,炭黑行业形势持续下行,近5年行业平均开工率仅维持在70%左右。从2009年到2018年,中国炭黑工业虽取得了长足发展,但行业利润率处于较低水平,2017年以前全行业一直处于微利,甚至在2015年出现亏损。去年行业利润率也只有7%,预计2019年形势更不容乐观。

3、市场无序竞争

魏明介绍说,随着供需矛盾不断加剧,行业企业运营压力日益增大,市场同质化竞争愈演愈烈,企业经营状况愈发艰难。由于缺乏有效的市场调控机制,为了争夺有限的市场资源,炭黑企业盲目抢购原料、产品不断降价,严重扰乱市场,加速行情下跌。

4、出口形势依然严峻

魏明指出,由于我国炭黑企业布局只在国内,出口形势的好坏主要取决于全球石油类炭黑用油与国内炭黑用油煤焦油系列资源的价格差。近年来全球石油价格处于低位运行,而国内煤焦油一直是紧俏产品,价格高位波动,我国炭黑企业出口价格优势丧失。加之出口市场面临的反倾销和绿色技术壁垒等难题,原本有出口计划的一部分炭黑产量转战国内市场,使国内竞争日趋白热化。

相关深度报告 REPORTS

本报告前瞻性、适时性地对炭黑行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来炭黑行业发展轨迹及实践经验,对炭黑行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »