高速公路发展崛起 行业区域发展分析

随着高速公路行业竞争的不断加剧,国内优秀的高速公路建设及运营企业愈来愈重视对行业市场的研究,特别是对产业发展环境的深入研究。正因为如此,一大批国内优秀的高速公路企业迅速崛起,逐渐成为行业中的翘楚!

中国高速公路行业发展分析

1.中国公路行业发展分析

2014年末,全国公路总里程446.39万公里,比上年末增加10.77万公里。公路密度46.50公里/百平方公里,提高1.12公里/百平方公里。公路养护里程435.38万公里,占公路总里程97.5%。

2014年末,全国拥有公路营运汽车1537.93万辆,比上年末增长2.2%。其中载货汽车1453.36万辆,载客汽车84.58万辆。

公路客运情况分析

据统计,截止到2014年底,我国公路客运量累计达到190.82亿人,较2013年上升了3个百分点。2014年,全国高速公路里程11.19万公里,比上年末增加0.75万公里。其中,国家高速公路7.31万公里,增加0.23万公里。全国高速公路车道里程49.56万公里,增加3.43万公里。

全国高速公路区域结构走势

据前瞻产业研究院《2016-2021年中国高速公路行业市场前瞻与投资战略规划分析报告》显示,2014年底,全国高速公路里程共11.19万公里,其中华北地区、东北地区、华东地区、华中地区、华南地区、西南地区、西北地区分别为17004公里、10791公里、26454公里、16458公里、10757公里、15254公里、15495公里,全国各地公路里程分布较为均匀,其中华东地区高速公路里程占比最大,为23.57%,华北地区次之,占比15.15%。

中国高速公路路网建设分析

2004年12月17日,《国家高速公路网规划》经国务院审议通过。规划的出台,对中国经济社会的发展以及公众的生活方式和质量产生重大而深远的影响,已成为中国高速公路长远发展和交通运输现代化的战略蓝图,标志着中国高速公路发展进入了新的历史阶段。

规划确定的国家高速公路网,采用放射线与纵横网格相结合的布局形态,构成由中心城市向外放射以及横连东西、纵贯南北的公路大通道,包括7条首都放射线、9条南北纵向线和18条东西横向线,简称为“7918网”。国家高速公路网总规模大约为8.5万公里,其中主线6.8万公里,地区环线、联络线等其它路线约1.7万公里。

中国高速公路行业区域发展分析

1. 东部地区高速公路发展分析

2014年京新高速(五环至六环段)建成通车,形成了城市西北方向第二条高速通道。111国道二期建成通车,京昆高速北京段与河北省同步通车,完善了区域高等级路网。

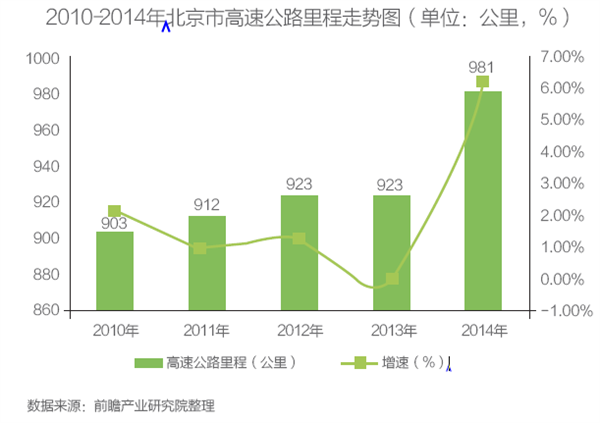

2014年末,全市公路里程21892公里,比上年末增加218公里。其中,高速公路里程981公里,比上年末增加59公里。年末城市道路里程6435公里,比上年末增加41公里。

北京市高速公路收费现状

截至2014年底,北京市收费公路里程共886.1公里,占公路总里程21848.8公里的4.1%。北京市收费公路共有主线收费站20个。其中,高速公路19个,一级公路1个。

从北京市公路收入支出情况来看,2014年度,北京市收费公路通行费收入为69.9亿元,支出总额为150.5亿元,即2014年北京市收费公路收支平衡结果为负80.6亿元。这80.6亿元的收支缺口中,政府还贷公路收支缺口0.8亿元,经营性公路收支缺口79.8亿元;高速公路收支缺口80.8亿元,一级公路收支结余0.2亿元。

北京市高速公路投资规模

截至2014年底,北京市收费公路累计建设投资总额为974.3亿元。其中,高速公路累计建设投资947.6亿元,占累计建设投资总额的97.3%;一级公路累计建设投资26.7亿元,占累计建设投资总额的2.7%。累计建设投资总额就是指历年建设投资和当年新增建设投资之和,包括征地拆迁、土木工程、交通工程及沿线设施的投资,不含养护、大中修投资。

1. 中国高速公路行业多元化趋势分析

高速公路上市公司除了通过新建高速公路来实现可持续发展外,多元化投资也是延续生命期的方法之一。同时,上市公司也给出了多元化投资的理由:高速公路经营有生命期。高速公路无法永续经营,即使可以通过收购、新建路产来延续经营,但在优质路产逐渐稀缺、投资成本提高等背景下,高速公路投资项目盈利能力不比从前;改变主营业务单一,规避单行业风险,平滑周期性;多元化投资是探索未来发展方向的试金石,探索新的利润增长点。

多元化是高速公路行业未来发展趋势

高速公路企业异于其他多数行业,其经营业绩受业务单一化以及路产收费期限的限制。从主业看,行业业绩缺乏爆发式的增长机会(除非有优质路产注入)。高速公路公司的特有优势在于经营性现金流充裕,具备发展主营之外的多元化项目的条件。目前,由于收费公路行业受到盈利能力下滑以及生命周期有限的困扰,行业内已有多家上市公司已经或正在积极探索其他实业或股权方面的投资,如宁沪高速、赣粤高速、现代投资、五洲交通、中原高速等,传统的收费公路运营商利用充裕的现金流资源投资其他具有更强盈利能力或更长生命周期的业务领域正成为行业趋势。

2. 中国高速公路行业需求预测

高速公路的准公共物品、自然垄断属性决定了政府在行业资源配置中起主导性作用。公路行业的供给总量由国家及地方政府制定的各级交通规划控制,体现政府意志,独立于公路上市公司可控能力之外(但上市公司有机会参与建设并运营)。

行业需求面临的分流风险

平行公路分流风险

平行公路分流是行业性风险,但具体到个例,分流程度则受公路间距、里程、收费标准、匝道口设置、沿途区域经济发达程度差异等因素影响。行业几家上市公司中四川成渝公司、赣粤高速公司、楚天高速公司、宁沪高速公司旗下均有路产存在分流可能性,预计分流程度不一。

城铁及客专分流风险

城际铁路、客运专线通常依国道主干线而建,主要连接省会和大中城市,而中国高速公路上市公司主要路产连通各省主要城市,铁路并行线路开通运营存在分流高速公路客流的可能。

改扩建阶段性分流风险

随着经济水平的提升,各经济活动子系统对运输条件的改善要求产生了对高速公路改扩建或技术改造的需求。改扩建涉及路面施工,对车道的占用影响车辆正常通行,成为影响高速公路上市公司业绩阶段性表现的重要因素。

3. 中国高速公路区域发展前景展望

东部地区高速公路发展前景展望

综合考虑经济发展水平,地理区位和民族地区发展因素,中国将全国大陆31个省市自治区分为东部、中部和西部3个地区。东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11个沿海的省、直辖市和自治区。

截止到2014年底,东部地区高速公路通车里程达到约37207公里,占全国高速公路总里程的33.91%。东部地区高速公路网较为密集,各省市均已形成较为完善的高速公路网络。

中部地区高速公路发展前景展望

中部地区抓住经济危机下国家4万亿拉动内需的这一历史机遇,纷纷加大了各省在交通基础设施方面的建设力度和规模,近几年,中部地区高速公路建设有了突破性的进展,同东部地区的差距将越来越小,从江西、湖南、山西和河南中部4个省份近两年高速公路的建设势头就能反映出这一趋势。截至2014底,中部地区高速公路40439公里,占全国高速公路里程的36.86%。

西部地区高速公路发展前景展望

从中西部地区高速公路规划及在建高速公路投资规模来看,未来中西部地区高速公路建设仍将保持快速发展趋势,而东部地区由于高速公路基础较好,相对饱和,未来发展趋于缓慢,中西部地区高速公路同东部地区高速公路建设差距会越来越小,各区由于交通设施建设不平衡给经济增长带来的差异化也会越来越小。

同时,西部地区有丰富的资源条件,但由于交通闭塞落后,资源优势无法形成经济优势,因此亟需改善西部交通基础设施落后的局面,以促进西部地区资源的合理开发利用。高速公路建设对促进西部地区的大发展有十分积极的推动作用。今后二三十年内,西部地区高速规划里程远远高于东部地区,四川和贵州2030年前规划建成高速公路总量程分别为8600公里和6851公里。

相关深度报告 REPORTS

本报告前瞻性、适时性地对高速公路行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来高速公路行业发展轨迹及实践经验,对高速公路行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »