2025年中国供应链金融行业数字化现状 行业数字化规模稳步增长,企业数字化意识有待提升【组图】

行业主要上市公司:怡亚通(002183.SZ)、联易融(09959.HK)、浙江东方(600120.SH)、飞马国际(002210.SZ)、中信证券(600030.SH)、生意宝(002095.SZ)、中科金财(002657.SZ)等

本文核心数据:数字化服务规模;细分结构比重;

供应链金融行业数字化发展迅速

—行业收入稳步上升

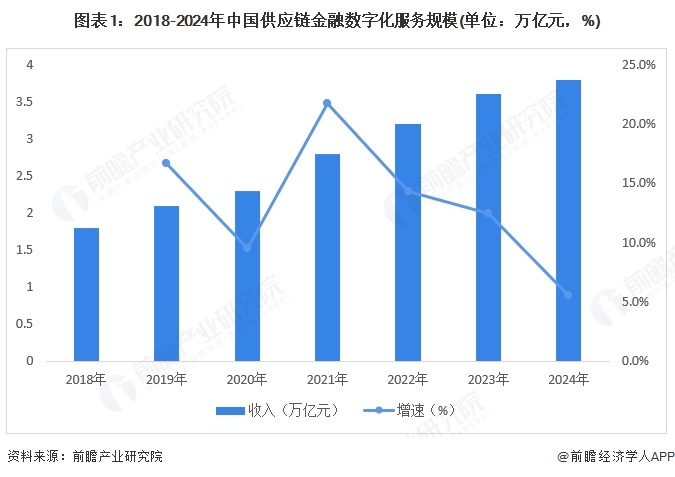

2018-2024年,供应链数字化服务的收入从1.8万亿元增长至3.8万亿元人民币,年复合增速为13.3%,受宏观经济波动等不稳定因素影响,行业增速较过去两年呈下降趋势。整体行业有物流服务、资金流服务以及信息流服务组成。

—行业主要以物流服务为主

目前数字化服务主要以物流为主。2024年中国供应链数字化物流服务规模达到3.2万亿元,年复合增速13%。从规模结构来看,工业物流需求占比最大,与此同时,电子商务、冷链运输、跨境运输等领域的蓬勃发展亦持续带动物流需求持续增长。2024年供应链数字化资金流服务规模达到3500万元,年复合增速33%,不同场景的资金流服务均保持了较高水平增速。2024年中国供应链数字化信息流服务规模达到3700万元,年复合增速21%,整体增速相较于2021、2022年呈现进一步下降趋势,这意味着在宏观经济尚不够稳定的现状下,企业对于信息流数字化改造意愿更倾向为抑制状态。从比重来看,2018-2024年物流占比逐年下降,从90%下降到80%。

供应链金融数字化企业意识有待提升

根据德勤“供应链数字化意识指数(Digital Consciousness Index,DCI)”框架结构,目前中国企业在五类数字化意识评估中,多数处于发展中阶段。在客户参与度方面,仍有14%的企业未有数字化意识,但21%的企业有发展中意识,进入成熟阶段的企业有26%;技术创新方面,仍有45%的企业没有意识,有50%的企业正在进行数字化创新,有47%的企业数字化技术已经趋于成熟。

供应商交易规模和创新能力差异明显

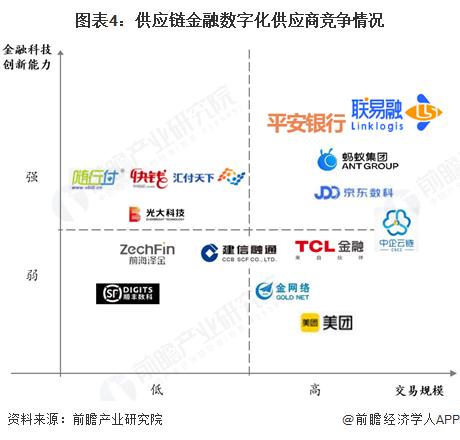

中国供应链金融数字化供应商呈现差异化竞争格局,平安银行等传统金融机构依托庞大客户基础占据交易规模优势,蚂蚁金服、京东数科则凭借电商生态场景和区块链技术构建高效供应链融资平台,联易融专注科技输出以SaaS模式提升多行业渗透率。头部企业均深耕AI、区块链、大数据风控等数字科技,推动资产穿透管理及融资自动化,形成以生态场景、技术能力、资金规模为核心的综合竞争壁垒。根据交易规模和科技创新能力,数字化供应商头部企业有联易融、平安银行、蚂蚁金服、京东数科等。

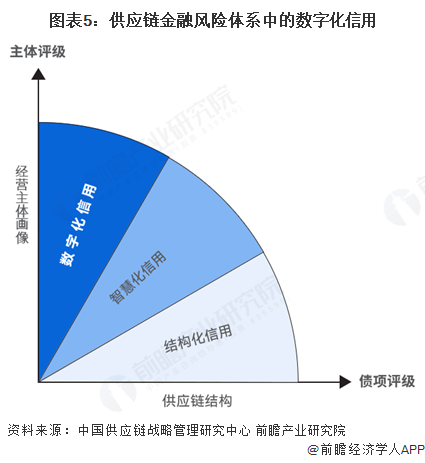

数字化信用能提升企业信用评级

面对产生供应链金融风险的两种状态,即供应链运营风险以及交易主体的机会主义行为,要有效的控制和管理供应链金融风险,就需要建立体系化的风险管理体系,并且充分运用现代信息通讯技术,遏制可能带来金融风险的各类因素。具体讲,供应链金融风险的控制与管理有两种不同的维度或方向,这两个维度形成了不同的着眼点和方式,各具特色,并且产生了逐渐融合的态势。

更多本行业研究分析详见前瞻产业研究院《中国供应链金融市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对供应链金融行业行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来供应链金融行业行业发展轨迹及实践经验,对供应...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »