2025年中国餐饮配送机器人行业销售市场分析:市场需求强劲,供应厂商之间售价差距不大

行业主要上市公司:九号公司(689009)、亿嘉和(603666)、科沃斯(603486)等

本文核心数据:中国餐饮配送机器人成本结构;售价;商业模式;供需情况

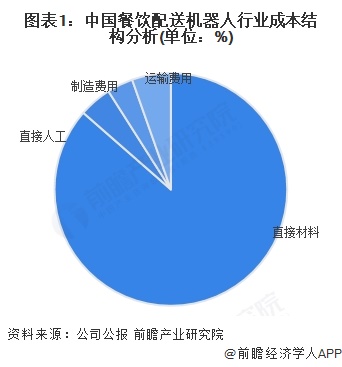

1、餐饮配送机器人生产中直接材料约占总成本超80%

根据餐饮配送机器人行业内代表性上市企业九号公司智能服务机器人业务的成本结构,公司智能服务机器人业务的直接材料占比在86%左右,直接人工、制造费用及运输费用占比较小,且占比整体呈下降趋势。这一成本结构符合机器人行业的一般特性,因为机器人产品的生产通常需要大量高质量的原材料和零部件来实现复杂的功能和高性能的标准。

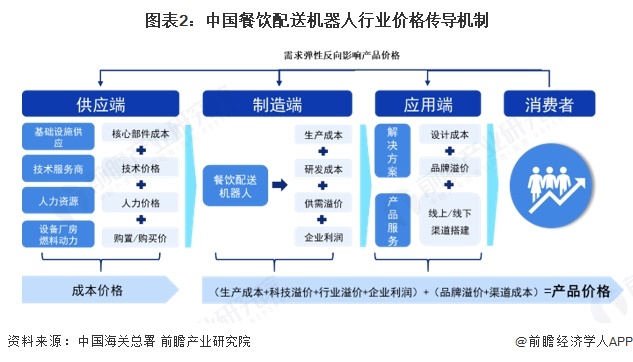

2、餐饮配送机器人行业价格传导机制分析

餐饮配送机器人市场价格由行业供应端、制造端、应用端的增值溢价及消费需求弹性共同作用而成、并逐级传导。供应端的成本价格包括核心部件价格、技术价格、人力价格和设备产房的购置/购买价等,传导至制造端成为生产成本,制造端综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至应用端;应用端综合制造端价格及品牌溢价、渠道成本,形成了最终价格传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响餐饮配送机器人市场的定价。

3、餐饮配送机器人售价在2-5万元区间,价格差距不大

从目前国内市场行情来看,餐饮配送机器人售价区间约为2万元-5万元,价格差距不大。九号机器人在新品发布会上首次将餐饮配送机器人行业公开公布的官方指导价格拉低至两万元以下,而在京东官方平台上,普渡科技推出的送餐机器人贝拉最低售价为4.98万元,超过前者的2倍。

4、商业模式包括整机直销、代理销售和租赁运营

中国餐饮服务机器人行业主要采用整机直销、代理销售和租赁运营三种商业模式。整机直销主要特征是高毛利率、客户关系紧密和品牌控制力强,制造商能够直接与客户接触,了解需求并提供定制化服务,确保产品和服务质量。代理销售主要特征是通过代理商的销售网络和市场资源快速扩展市场覆盖范围,降低销售和市场推广成本,分散市场拓展风险,代理商通过佣金或折扣激励积极推动产品销售。租赁运营主要特征是降低客户的初始投入成本,使更多企业能够尝试和使用餐饮服务机器人,通过租赁业务获得持续收入,提供灵活性以适应客户需求变化,同时与客户建立长期关系,增加客户粘性和满意度。

注:在企业收入、销售成本以及客户初始投入三个指标中,满格、半格及四分之一格,依次代表高中低的对比关系

5、餐饮配送机器人市场需求强劲,市场供需逐渐趋于平衡

近几年,国内餐饮配送机器人市场参与企业数量快速增长,主要企业通过不断增长技术投入,已经在餐饮配送机器人产品的开发上取得了较大进展,对于大部分组部件基本形成了自主的技术开发能力,市场整体供给充分;但在2020年初全球爆发的新冠疫情加速了餐饮配送机器人的需求增长,产品下游应用市场持续扩大,导致国内的餐饮配送机器人市场一度出现供不应求的局面;到了后疫情时代,随着国内室内配送机器人厂商加速产能布局,市场供需逐渐保持平衡。

由于行业企业均未单独披露餐饮配送机器人产销数据,在此基于行业代表上市企业——九号公司的机器人产品产销数据分析,2020-2021年公司的机器人产销率快速增长,2021年达到151%,而公司库存水平也在2021年有较大程度的下降;2022-2024年公司智能服务机器人产销量均实现大幅增长,产品销售增长较快,反映出市场需求强劲,同时产销率数据也逐渐趋于稳定。

更多本行业研究分析详见前瞻产业研究院《中国餐饮配送机器人行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对餐饮配送机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来餐饮配送机器人行业发展轨迹及实践经验,对餐饮...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »