2025年中国电力行业上游资源现状分析:上游资源整体呈多元化发展态势

行业主要上市公司:大唐发电(601991.SH)、华电国际(600027.SH)、华能国际(600011.SH)、国电电力(600795.SH)、中国电力(02380.HK)、中广核电力(01816.HK)、皖能电力(000543.SZ)等

本文核心数据:煤炭产量;天然气产量;水资源总量;核电电源工程建设投资额;风速分布

1、我国煤炭和天然气产量保持增长,但增速放缓

火力发电是利用可燃物(例如煤、石油、天然气等燃料)在燃烧时释放出的热能,通过热力循环转换成机械能,再由机械能带动发电机发电的过程。我国目前火力发电的主要燃料包括煤炭、天然气等。

近年来,我国煤炭供给保障能力显著提升,国家能源安全的根基愈加稳固。“十四五”以来,全国煤炭采选业固定资产投资累计约2.1万亿元,一大批现代化煤矿、智能化煤矿建成投产,煤炭生产能力持续增强。2024年全国煤炭产量首次跃升至47.8亿吨,比2020年增加8.8亿吨。

在天然气开发方面,2015-2024年我国天然气产量逐年递增。根据国家统计局数据,2024年国内天然气产量达2464亿立方米,同比增长6.2%,连续8年实现超百亿立方米增长,其中非常规气(页岩气、煤层气)及海上气田贡献突出。

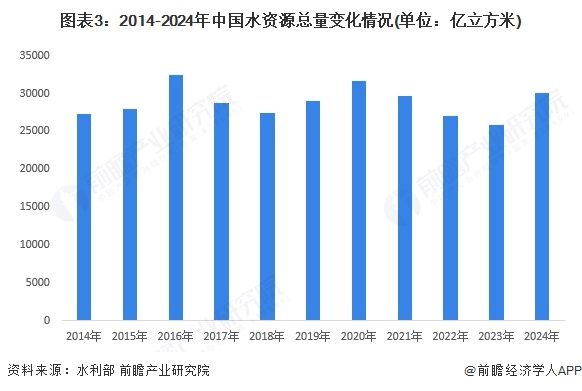

2、全国水资源总量再次突破30000亿立方米

水力发电是一种利用水的势能转化为电能的发电方式,其基本原理是利用水位差所产生的势能,通过水轮机将其转换为机械能,再由与水轮机同轴旋转的发电机将机械能转换为电能。水力发电具有清洁、可再生等优点,是我国使用的重要能源之一。2014-2024年,全国水资源总量呈波动增长态势。2024年,我国水资源总量再次突破30000亿立方米,达30010.0亿立方米,同比增长16.40%。

3、核电电源工程建设投资完成额突破1000亿元

在政策指引下,我国核电建设稳步推进。我国核电建设虽然处在高速发展期,但是保持着以“稳”为主的基调,新开工机组数量较少,核电工程投资额有所下滑。根据国家能源局数据显示,2012-2020年,我国核电电源工程投资完成额整体呈现下降态势,自2021年开始有所回升。前瞻初步测算,2024年我国主要发电企业核电电源工程投资完成额突破1000亿元,达1146亿元。

注:2024年数据为前瞻结合国家能源局公布的电源工程投资完成总额测算得到。

4、内蒙古、新疆和部分北部地区有利于风力发电

根据中国气象局发布的《2024年中国风能太阳能资源年景公报》,2024年全国风能资源为正常年景,与近10年(2014-2023年)相比,10米高度年平均风速偏大0.27%。从空间分布看,2024年内蒙古中部及东部、新疆东部和北部的部分地区、甘肃西部、青藏高原大部等地风能资源较好,70米高度平均风速达到7.0米/秒,有利于风力发电。

更多本行业研究分析详见前瞻产业研究院《中国电力行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对电力行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电力行业发展轨迹及实践经验,对电力行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »