2025年中国玉米深加工行业区域格局分析:聚焦区域特色与资源优势【组图】

行业主要上市公司:中粮科技(000930);西王食品(000639);梅花生物(600873);新和成(002001);保龄宝(002286);金龙鱼(300999)等

本文核心数据:玉米收购价;开工率等

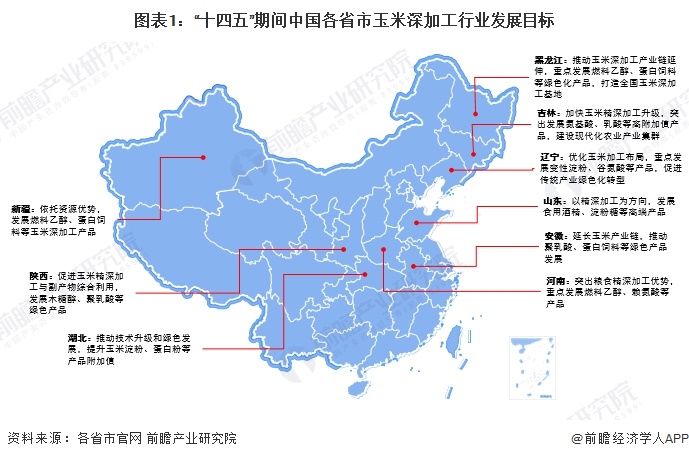

——中国玉米深加工区域政策规划:聚焦延长产业链、提升附加值与绿色化发展

“十四五”期间,中国各省市玉米深加工行业发展目标聚焦区域特色与资源优势,整体目标是延长产业链条、提升附加值,实现绿色化和高质量发展。东北地区如黑龙江、吉林等地着力打造全国玉米精深加工基地,突出燃料乙醇、氨基酸等高端产品;华北和华东地区如河北、山东、安徽则注重产业集群建设和技术融合;中部地区如河南、湖北侧重粮食加工转型升级;西北地区如陕西、新疆则以发展绿色循环经济和副产物综合利用为核心,推动全产业链协同发展。

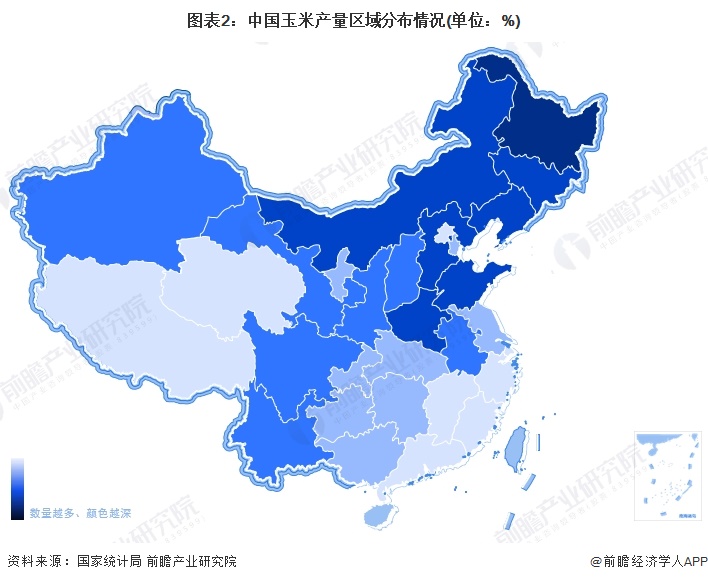

——中国玉米产量区域分布情况:主要集中在东北和华北地区

中国玉米产量区域分布呈现出明显的区域性特点,主要集中在东北地区和华北地区,其中黑龙江、吉林和内蒙古是产量最高的三个省份,2023年合计占据全国玉米总产量的接近40%的比例,展现出其在玉米种植上的资源和气候优势。山东、河南、辽宁等华北地区的产量紧随其后,也占据重要地位。而其他地区如四川、云南、新疆等西部省份产量相对较少,多为满足本地需求,南方省份如广东、福建和浙江则因土地资源和气候限制,玉米产量极低,呈现出区域间显著的分布差异。

注:上述数据为2023年数据。

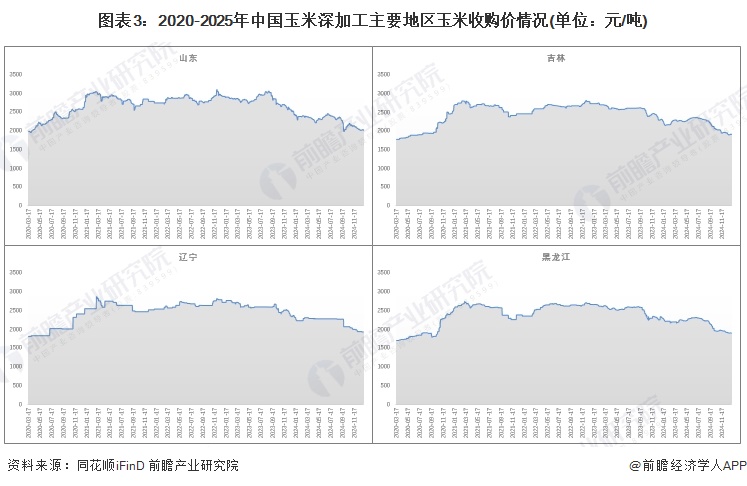

——中国玉米深加工主要地区玉米收购价:山东价格较高,吉林和黑龙江价格较低

2020年至2025年,中国玉米深加工主要地区玉米收购价情况来看,山东价格长期处于全国高位,2025年1月初为2027.14元/吨,但较2024年初的高峰已有明显回落。吉林和黑龙江作为主产区,价格相对较低,分别为1910元/吨和1892.50元/吨,降幅显著,反映供应充足与需求放缓的影响;辽宁价格稳定在中等水平,2025年1月为1940元/吨。总体来看,2024年初玉米价格达到高峰后逐步回落,反映了市场需求减少、库存调整及物流成本变化的综合影响。

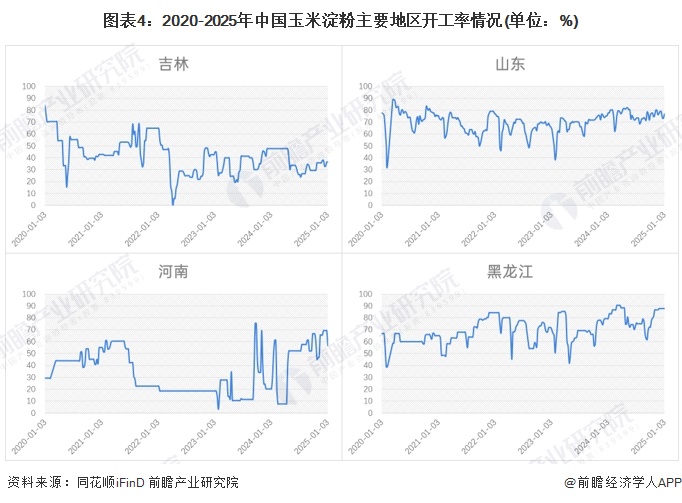

——中国玉米深加工主要地区开工率:因地区差异和市场因素呈现波动变化趋势

从2020年至2025年,中国玉米淀粉主要生产地区的开工率呈现出显著的地区差异和波动趋势。吉林省作为玉米主产区,开工率起伏较大,但在疫情后期逐步恢复;山东省因下游需求较强,整体开工率维持在较高水平,表现相对稳定;河南省开工率相对较低,波动明显,受区域性需求和产业链不完善影响较大;黑龙江省的开工率逐年提升,显示出行业逐步优化和生产效率的改善。总体来看,各地区开工率的波动反映了疫情、原料成本、市场需求以及政策因素对行业的综合影响。

玉米酒精主要地区的开工率来看,吉林开工率波动较大,经历了2021-2023年的低迷后,于2024年下半年逐步回升,至2025年1月达到49.20%;山东表现相对稳定,开工率维持在50%左右,波动幅度较小但缺乏增长;河南开工率整体较高且波动剧烈,最高超过70%,最低接近50%,反映了其对市场需求和原料供应的高敏感性;内蒙古开工率在2020年初达到88%的高点后逐步下降,在2022年跌至30%-40%,随后于2023年起缓慢回升至52.73%。

更多本行业研究分析详见前瞻产业研究院《中国玉米深加工行业市场调研分析与投资战略规划报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告第1章分析了中国玉米深加工行业的发展环境;第2章对我国玉米深加工行业的产业链发展状况进行了分析;第3章主要对国内玉米深加工行业发展做了深入分析;第4章对玉米...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »