2024年全球原料药行业市场竞争格局及发展前景分析 北美为最大需求市场

行业主要上市公司:普洛药业(000739.SZ);国邦医药(605507.SH);新华制药(000756.SZ);九洲药业(603456.SH);华海药业(600521.SH);海普瑞(002399.SZ)等

本文核心数据:全球原料药产能结构;全球原料药市场区域结构;美国原料药行业市场规模

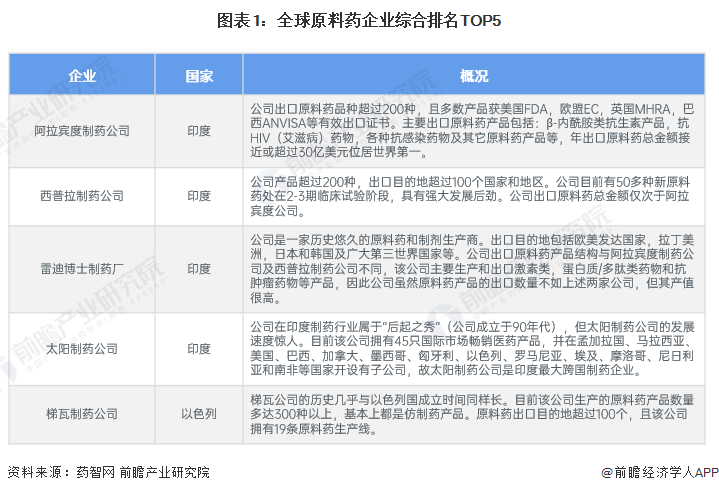

1、企业竞争格局:印度公司出口占绝对优势

在目前的世界原料药市场竞争格局中,美国企业拥有药品专利优势,西欧企业拥有工艺优势,而以印度和中国为代表的发展中国家的原料药企业则拥有相对成本优势。基于研究开发、生产工艺以及知识产权保护等多方面的差距,欧美发达国家的原料药企业在附加值较高的原料药领域占据主导地位;而中国、印度等国的原料药企业以自身成本、规模等优势,在仿制药原料药市场中的地位不断提升。

根据原料药销售份额和出口目的地数量等指标综合来看,全球排名前5的原料药生产商(出口商)中,印度占4个,具有绝对优势。我国虽有数百家原料药出口公司,但仅华北制药集团、东北制药总厂、哈医药、浙江海正药业集团及珠海联邦制药公司等少数几家公司出口规模相对较大,国内绝大多数原料药出口商的规模普遍偏小,故在国际原料药生厂商排名上中国企业排名靠后。

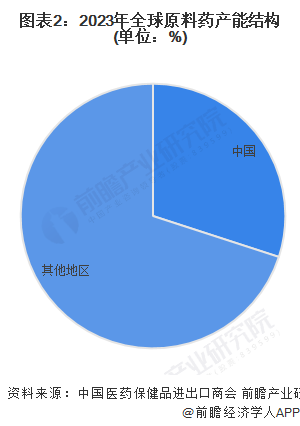

2、区域供给格局:中国总产能全球第一

20世纪90年代以前,欧洲和美国是全球主要原料药生产区,90年代以后,随着环保、人工成本等方面原因,欧洲和美国产能逐步向外转移,以中国和印度为代表的新兴市场快速崛起,逐步成为原料药主要生产和出口国家。

据中国医药保健品进出口商会数据,中国已多年位列全球最大的原料药生产和出口国,多个原料药品种的产能位居世界第一或占据举足轻重的市场份额,中国原料药总体产能位居全球第一,占比接近30%。

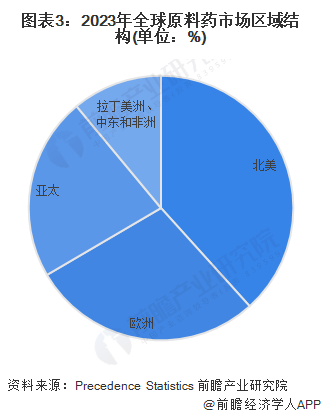

3、区域需求格局:北美为最大需求市场

在全球原料药区域市场中,北美在全球原料药市场占据主导地位,紧随其后的是欧洲。目前,原料药领先企业正在印度以及中国等亚太国家建立工厂及进行业务扩张,预计未来亚太地区将成为全球原料药行业增速最快的地区。

其中,2023年美国原料药行业市场规模在370亿美元左右,预计到2033年将达到714美元左右,2024-2033年的复合年增长率将在6%左右。

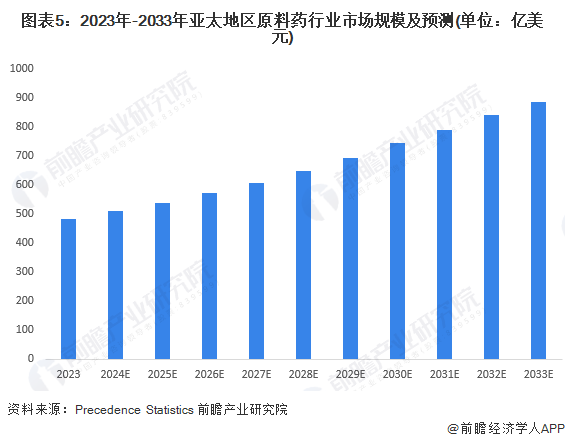

2023年亚太地区原料药行业市场规模在480亿美元左右,预计到2033年将达到887美元左右,2024-2033年的复合年增长率将在6.4%左右。

更多本行业研究分析详见前瞻产业研究院《中国原料药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对原料药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来原料药行业发展轨迹及实践经验,对原料药行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »