【干货】2023年中国贵金属材料行业产业链现状及市场竞争格局分析 江苏省产业链布局较为完善

行业主要上市公司:凯立新材(688269.SH)、凯大催化(830974.BJ)、苏州固锝(002079.SZ)、贵研铂业(600459.SH)、福达合金(603045.SH)、聚和材料(688503.SH)、有研新材(600206.SH)等

本文核心数据:贵金属材料产业链;贵金属材料产业全景图谱

贵金属材料产业链全景梳理

贵金属材料产业链结构由贵金属供给、贵金属材料加工制造、下游应用及贵金属资源循环利用组成。贵金属供给主要为通过矿产勘探、开采、冶炼等得到金、银、钯、铑、铱、钌、锇、铂八类贵金属;贵金属可直接用做工业材料、装饰材料等,贵金属、贵金属与其他元素经过加工可得到多种贵金属材料,如贵金属催化材料、贵金属浆料、贵金属电接触材料等,广泛用于汽车工业、电子电气、新能源、石油化工、生物医药、环境保护等领域;经营生产过程中产生的贵金属废料经过回收、提纯,可提取得到高纯度贵金属,实现贵金属资源的循环利用。

从产业链各环节主要企业来看,贵金属供给主要为矿业企业和贵金属回收企业,其中,贵金属矿产资源较为丰富的企业有紫金矿业、山东黄金、银泰黄金等,循环利用代表企业有贵研铂业和浩通科技;贵金属材料制造企业中,贵研铂业布局产品种类丰富,贵金属催化材料代表性企业有凯立新材、凯大催化等,贵金属浆料代表性企业有苏州固锝、聚和材料等,其他贵金属功能性材料企业还有福达合金、西诺稀贵等;产业链下游客户较多,代表性企业如化工领域万华化学、汽车尾气污染治理凯龙高科、光伏领域亿晶光电等。

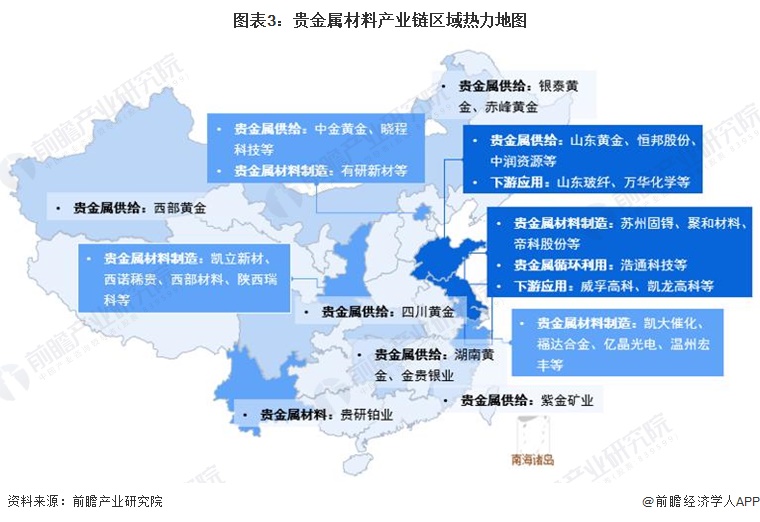

贵金属材料产业链区域热力地图:江苏产业链布局较为完善

从贵金属材料产业链区域分布情况来看,贵金属材料产业布局较为完善的区域为江苏、山东,各区域产业链布局重点不同,其中,江苏省在贵金属浆料布局企业较多,下游应用汽车工业领域企业较多;山东省贵金属供给竞争力更强,下游应用以化工为主。此外,陕西省、浙江省贵金属材料制造企业数量较多,龙头企业贵研铂业位于云南省。

贵金属材料行业上市公司贵金属材料业务业绩对比

从代表性企业贵金属材料业务营收来看,大型黄金矿采选企业营业收入较高,紫金矿业营业收入超千亿元,山东黄金、中金黄金等业务收入均在300亿元以上;贵金属加工及材料制造企业中,贵研铂业营业收入达406.44亿元,经营规模最大,其次为有研新材、聚和材料等。从产量情况来看,贵研铂业产量达2836.97吨,为贵金属材料制造最高产量;紫金矿业、山东黄金矿产金产量排名前列。

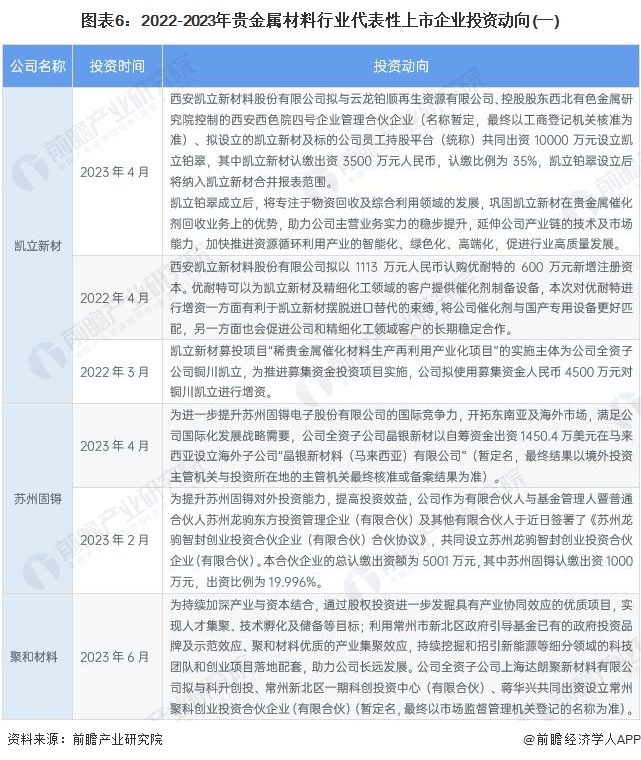

贵金属材料行业代表性上市企业最新投资布局

从中国贵金属材料产业代表性企业的对外投资来看,贵研铂业、帝科股份、苏州固锝等企业均通过增资或投资子公司等加大自身优势贵金属细分材料业务布局,扩大经营规模、抢占市场份额;随着贵金属资源循环利用重视度不断提高,越来越多的企业将布局贵金属回收业务,如浩通科技、凯大催化等。2022-2023年贵金属材料产业代表性上市企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国贵金属矿采选行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对贵金属矿采选行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来贵金属矿采选行业发展轨迹及实践经验,对贵金属矿...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »