2023年中国PVC行业市场供给现状及竞争格局分析 中国PVC产量平稳增长

行业主要上市公司:主要有新疆天业(600075.SH);氯碱化工(600618.SH);华塑股份(600935.SH);君正集团(601216.SH);北元集团(601568.SH);中泰化学(002092.SZ);鄂尔多斯(600295.SH)等

本文核心数据:产量、产能、开工率

1、中国PVC产能超2800万吨/年,产能利用未满载

根据中国氯碱工业协会的数据显示,近年来我国PVC行业产能呈现波动上升态势;从2007年的1520万吨/年上升至2022年的2810万吨/年。

但是,我国PVC的产量未满载。我国PVC产量变化主要受经济形势、新增产能数量、市场景气程度、“氯碱平衡”制约等因素影响。近几年受供给侧改革推动影响,我国PVC产能、产量逐年增加,整体开工率呈现波浪式上升的态势。2022年,我国PVC产量为2164万吨。

2、中国PVC开工率高于70%

近年来,整个行业产能进入理性发展阶段,市场需求逐步恢复,产量平稳增长。根据中国氯碱网的数据显示,近年来我国PVC行业的开工率整体保持在50%以上。

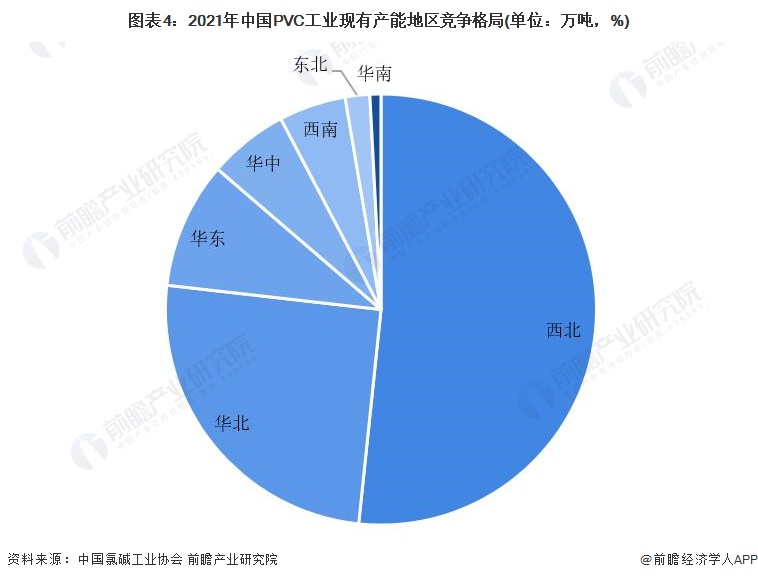

3、中国PVC供给以西北市场为主,中泰化学产能居前

从区域分布来看,受运输成本影响,PVC产能区域性分布特点显著。根据中国氯碱工业协会的数据显示,西北是我国最大产能聚集地,2021年西北地区的PVC产能达到了1387万吨,占比高达51.12%;其次是华北地区,产能占比24.99%。

从企业竞争来看,2022年,依据各上市企业的公报数据,我国PVC行业以中泰化学相关业务的产能占比最高,为7.30%;其次为北元集团,产能占比为3.91%。

注:1)因数据披露原因,仅包含上市企业;2)君正集团沿用2021年产能。

更多本行业研究分析详见前瞻产业研究院《中国PVC行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对PVC行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来PVC行业发展轨迹及实践经验,对PVC行业未来的发展前景做出...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »