2023年中国船舶工业发展现状及市场规模分析 中国造船三大指标一升两降

行业主要上市公司:中国船舶(600150);中国重工(601989);中船防务(600685);江龙船艇(300589);亚光科技(300123)等。

本文核心数据:中国造船三大指标;中国造船三大指标世界占比;中国船舶工业总产值

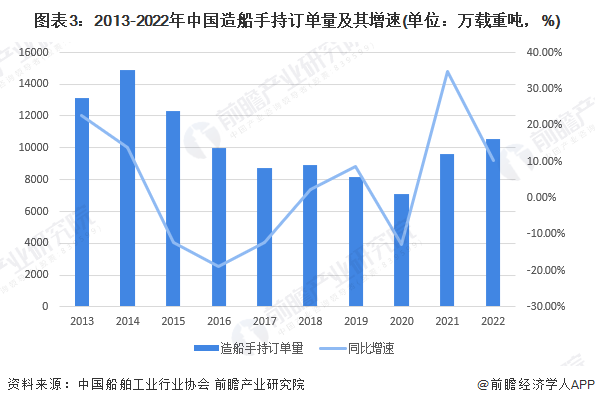

1、2022年中国造船三大指标一升两降

2013-2022年,我国造船完工量呈震荡趋势。2022年,世界疫情冲击依然存在,叠加能源危机,我国船舶制造行业长期问题与短期冲击并存,造船完工量3786万载重吨,同比下降4.6%。

2013-2022年,我国造船新接订单量波动明显。2015年,我国新接订单所占国际市场份额自国际金融危机爆发以来首次下降。2022年,中国造船新接订单量4552万载重吨,同比下降32.1%。

2013-2020年,我国造船手持订单量呈现震荡向下走势,2021年开始回升。2022年,中国造船手持订单量10557万载重吨,同比增长10.2%。

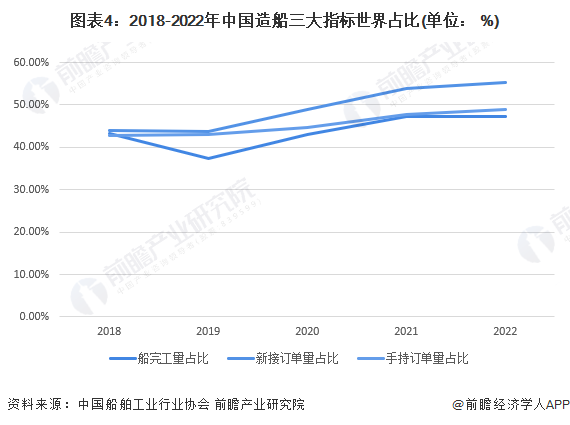

2022年,我国造船国际市场份额已连续13年居世界第一,造船大国地位进一步稳固。我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的47.3%、55.2%和49.0%,较2021年分别增长0.1、1.4和1.4个百分点。总体来看,2018-2022年,我国造船三大指标世界占比呈上升趋势。

2、近三年我国船舶工业总产值呈上升趋势

2014-2022年,我国重点监测船舶企业工业总产值呈波动状态。2018-2022年,我国重点监测船舶企业工业总产值整体呈上升趋势。2022年1~11月,75家重点监测船舶企业完成工业总产值3666.8亿元,同比增长5.9%。其中船舶制造产值1396.1亿元,同比增长12.7%;船舶配套产值321.2亿元,同比增长8.4%;船舶修理产值181亿元,同比增长12%。

注:1)重点监测船舶企业工业总产值统计口径不同,仅在除1 2月外的其他月份每月公布,故每年最多统计1-11月情况;2)每年重点监测船舶企业数量略有不同,2014-2022年重点监测企业数量分别为87、88、94、80、80、80、80、75、75和75家,故同比增速会根据企业数量进行相应调整。

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »