2023年中国丙烯酸行业竞争格局及市场份额分析 市场集中度迅速提升

行业主要上市公司:卫星化学(002648)、万华化学(600309)、沈阳化工(000698)等

本文核心数据:中国丙烯酸企业竞争格局、丙烯酸行业市场集中度

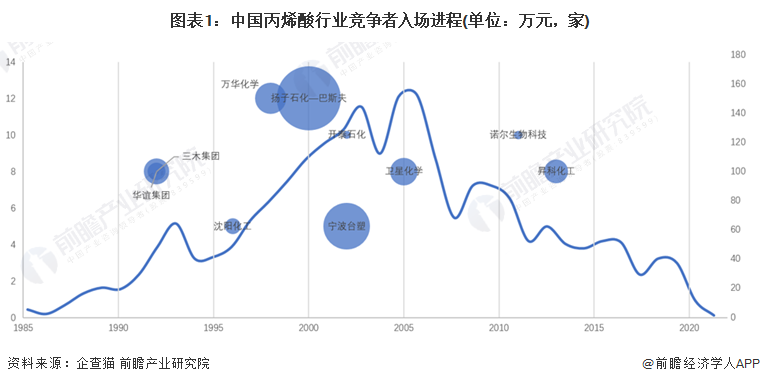

1、中国丙烯酸行业竞争者入场进程:大部分企业集中在行业企业数量增长的上升期

从我国丙烯酸行业企业主要入场进程情况来看,我国大部分丙烯酸代表企业入场主要集中在行业企业数量增长的上升期,代表性企业中最早入场的为华谊集团和三木集团,注册时间为1992年,接近行业企业数量增长过程中的小高峰期。

注:上图横轴为成立时间;主要纵坐标轴为代表成立月份;次要纵坐标轴代表以“丙烯酸”为关键词,在企查猫上搜索“制造业-化学原料和化学制品制造业”行业历年企业注册数量;气泡大小表示注册资本;美元按1:7折算成人民币。

2、中国丙烯酸行业竞争者省市分布热力图:华东地区占据7成的产能

我国丙烯酸及酯行业的区域性特征较为明显,华东地区集中了全国70%以上的丙烯酸产能和丙烯酸酯产能。形成目前区域格局的主要原因是我国纺织服装、涂料、胶粘剂等丙烯酸及酯的主要下游行业在华东地区比较集中。头部企业的区域布局与行业整体区域布局趋同,主要其中在华东地区。

3、中国丙烯酸行业企业竞争集群分布:卫星化学处于绝对领导者地位

依据市场竞争力及战略执行力,我国丙烯酸行业可分为四大竞争集群,即领导者、挑战者、追随者和利基者。从结果来看,卫星化学处于绝对领导者地位。

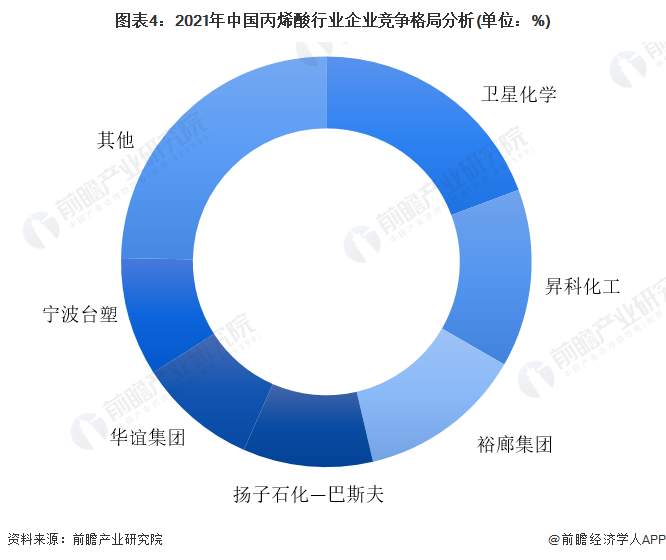

4、中国丙烯酸行业企业竞争格局分析:卫星石化的产能占比居于首位

2021年国内主要丙烯酸企业前五企业卫星石化、昇科化工、杨子石化-巴斯夫、裕廊集团、上海华谊产能占比分别为19%、14%、13%、10、9%,合计占比超过60%。除了国内已有成熟丙烯酸及酯生产装置的企业通过产能扩建提升市场份额外,2022年底仍有不少公司进行环评公示,拟进入丙烯酸及酯行业,且均有上游丙烯原料的配套布局,这给行业未来的供需和竞争格局带来一定变数。

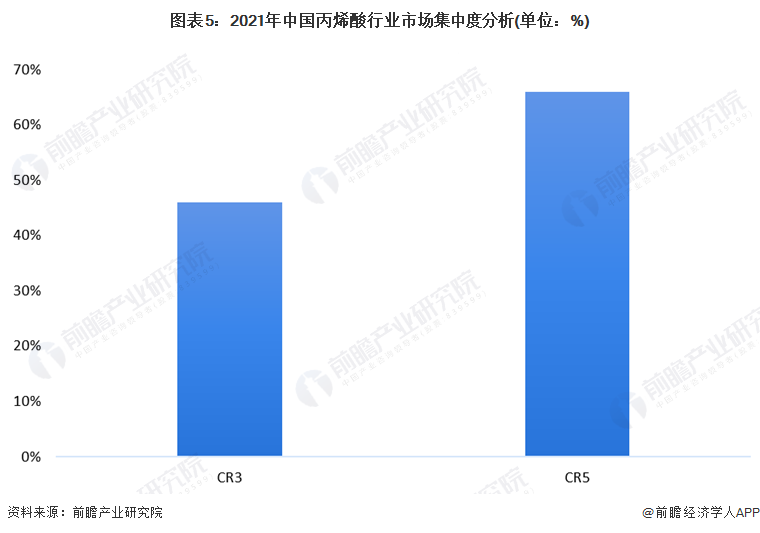

5、中国丙烯酸行业市场集中度分析:市场集中度迅速提升

随着供给侧结构性改革不断深入,以及环保监管日益严格,部分中小型丙烯酸及酯生产企业逐渐被市场淘汰,丙烯酸及酯市场不断向规模较大、拥有高端产品生产能力的企业聚集。经过近几年的优胜劣汰,我国丙烯酸及酯市场集中度迅速提升,截至2021年,就头部企业丙烯酸产能分析,市场集中度CR3约为46%,CR5约为66%。

以上数据来源及分析请参考于前瞻产业研究院《中国丙烯酸行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对丙烯酸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来丙烯酸行业发展轨迹及实践经验,对丙烯酸行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »