2023年中国IGBT芯片行业技术市场现状及发展趋势分析 IGBT主要有三个发展方向

行业主要上市公司:宏微科技(688711);斯达半导(603290);华润微(688396);时代电气(688187);士兰微(600460);比亚迪(002594)等

本文核心数据:企业研发投入;市场行情

1、IGBT芯片技术发展历程及趋势:大电流、高电压、低损耗、高频率、功能集成化、高可靠性

从20世纪80年代至今,IGBT芯片经历了7代升级,从平面穿通型(PT)到沟槽型电场-截止型(FS-Trench),芯片面积、工艺线宽、通态饱和压降、关断时间、功率损耗等各项指标经历了不断的优化,断态电压也从600V提高到6500V以上。IGBT技术的整体发展趋势是大电流、高电压、低损耗、高频率、功能集成化、高可靠性。

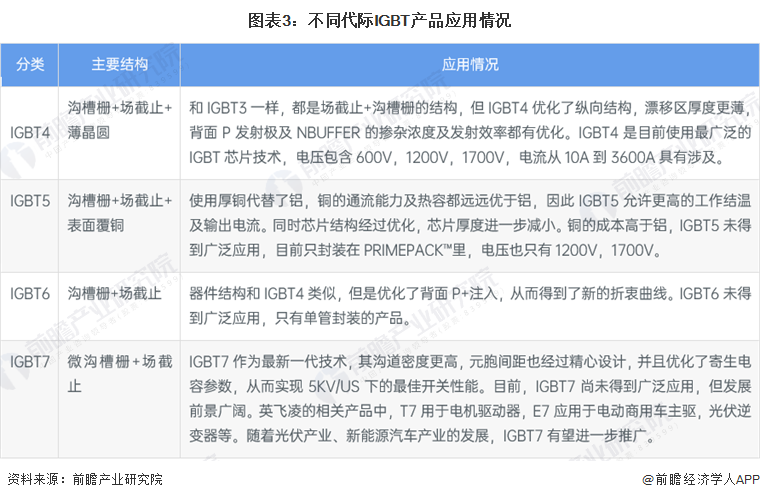

2、不同代际IGBT芯片产品对比情况

随着技术的升级,IGBT芯片面积、工艺线宽、通态功耗、关断时间、开关功耗均不断减小,断态电压由第一代的600V升至第七代7000V。

不同代际的IGBT芯片产品应用情况也有所不同:

3、中国IGBT芯片企业技术布局情况

中国IGBT产品与国际巨头英飞凌、三菱电机等差距在10年以上,步入第5代后,预计差距将缩短为10年,第6/7代产品差距将在5年以内。从中国IGBT芯片行业代表性企业从技术格局来看,斯达半导应用第七代IGBT技术,电压覆盖范围为100-3300V;华微电子布局第六代IGBT技术,电压覆盖范围为360-1350V;士兰微、时代电气、宏微科技应用第五代IGBT技术;新洁能主要应用第四代IGBT技术。

4、中国IGBT芯片行业科研投入水平:研发费用占营业收入比重整体不超过15%

以宏微科技、斯达半导、士兰微、时代电气为主要代表企业分析,2018-2021年,我国IGBT芯片行业研发费用从0.1元到19亿元不等,研发费用占营业收入比重整体不超过15%。其中,时代电气在科研投入规模和占比均位于行业前列,2021年,公司研发投入为17.85亿元,占收入比重的11.81%。

IGBT芯片技术“门槛”高,不仅涉及设计、制造、封装三个高精尖技术领域,而且难度大、周期长、投入高。高铁、智能电网、新能源与高压变频器等领域所采用的IGBT模块规格在6500V以上,技术壁垒较强;IGBT芯片设计制造、模块封装、失效分析、测试等IGBT产业核心技术仍掌握在发达国家企业手中。我国要想实现IGBT芯片的技术突破,企业需要持续增加研发投入,减少与国际头部厂商IGBT芯片的代际差异。

5、中国IGBT芯片行业技术趋势:IGBT主要有三个发展方向

从行业整体发展规律而言,IGBT发展趋势主要是降低损耗和降低成本。

从结构上讲,IGBT主要有三个发展方向:

1)IGBT纵向结构:非透明集电区NPT型、带缓冲层的PT型、透明集电区NPT型和FS电场截止型;

2)IGBT棚极结构:平面棚机构、Trench沟槽型结构;

3)硅片加工工艺:外延生长技术、区熔硅单晶。

以上数据来源及分析请参考于前瞻产业研究院《中国IGBT芯片行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对IGBT芯片行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来IGBT芯片行业发展轨迹及实践经验,对IGBT芯片行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »