2022年中国塑料包装市场供需现状分析 2021年企业营业收入恢复增长

行业主要上市公司:紫江企业(600210);双星新材(002585);双汇发展(000895);通产丽星(002243);宏裕包材(837174);中粮包装(HK.00906);华源控股(002787);永新股份(002014);天成科技(838451)等

本文核心数据:中国初级形态塑料产量;中国塑料薄膜产量;中国塑料泡沫产量

1、中国塑料包装市场供给端:三大塑料产品产量齐增长

目前,中国是全球第二大包装大国和塑料包装需求最大的亚太国家,同时也是塑料包装制造大国。近年来,我国居民的消费升级,推动了我国塑料包装行业的发展。塑料包装在食品、饮料、日用品及工农业生产各个领域发挥着不可替代的作用。

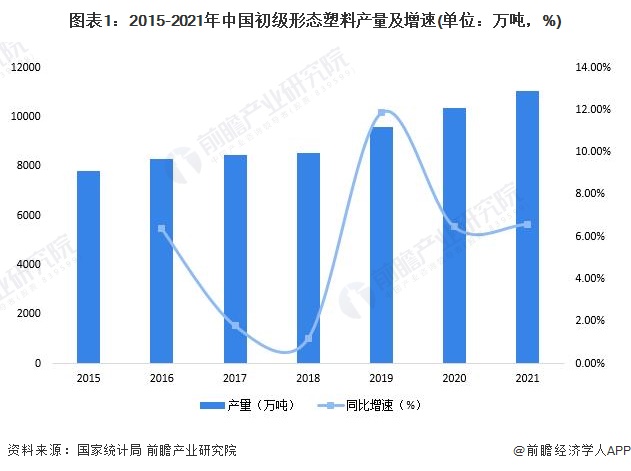

2015-2021年,我国初级形态塑料产量逐渐增加。2021年全国初级形态塑料产量为11039.10万吨,同比增长6.60%。

2015-2021年,我国塑料薄膜产量整体呈波动趋势。2021年,我国塑料薄膜行业累计完成产量1608.71万吨,同比增长6.34%。

2015-2021年,我国泡沫塑料产量波动较大。2021年,我国泡沫塑料产量为260.09万吨,较2020年增长1.4%。

2、中国塑料包装市场需求端:中国规模以上塑料包装企业营业收入回升

2017-2019年,我国塑料包装行业规模以上企业主营业务收入保持着增长趋势。但2020年,受疫情影响全国塑料包装行业规模以上企业实现主营业务收同比下降2.49%,2021年规模以上企业收入同比回升11.51%至1858.34亿元。

2020年受疫情影响我国塑料薄膜制造业规模以上企业收入有所下降。2021年规模以上企业收入回升,达到3514.68亿元,同比增长18.43%.

以上数据及分析请参考于前瞻产业研究院《中国塑料包装行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对塑料包装行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来塑料包装行业发展轨迹及实践经验,对塑料包装行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »