2022年中国造纸市场供需现状分析 企业主营业务收入稳步提升

行业主要上市企业:目前国内纸和制版容器行业相关上市企业有晨鸣纸业(000488)、山鹰纸业(600567)、太阳纸业(002078)、景兴纸业(002067)、岳阳林纸(600963)、青山纸业(600103)等。

本文核心数据:中国造纸企业数量、纸及纸板产量、全国主要省(区、市)纸及纸板产量、纸及纸板各品种生产量、纸及纸板消费量、造纸行业营收等

1、中国造纸市场供给端:中国造纸企业数量逐年递减,纸制品产量仍逐年递增

造纸业作为重要的基础原材料产业,在国民经济中占据重要地位,造纸业关系到国家的经济、文化、生产、国防各个方面,其产品用于文化、教育、科技和国民经济的众多领域。本文详细介绍了近年来我国造纸行业运营情况以及纸及纸板产销情况。

据中国造纸协会统计数据显示,2014年以来,我国纸及纸板生产企业数量整体呈现震荡下行趋势,截至到2021年底,我国纸及纸板生产企业数据约为2500家,较2014年减少超过400家,与2020年数量持平。

据中国造纸协会统计数据显示,2017年,我国纸及纸板生产量首次突破11000万吨,创历史新高;2018年,受行业景气度下滑影响,整体产量小幅下滑,到2019年,我国纸及纸板生产量有所回升,累计产量为10765万吨,同比增长3.16%。2020年,我国纸及纸板生产量持续增长,达到11260万吨,同比增长4.6%;2021年我国纸及纸板生产量达12105万吨,同比增长7.50%,产量及增速均达到历年来的峰值。

分省市来看,2021年山东省、广东省、江苏省、浙江省、福建省、河南省、湖北省、重庆市、河北省、四川省、广西壮族自治区、安徽省、天津市、江西省、湖南省、辽宁省和海南省17个省(区、市)纸及纸板产量超过100万吨,产量合计11606万吨,占全压纸及纸板总产量的95.88%。其中,山东省以2035万吨的产量位居全国第一位,占比16.81%;广东省以1970万吨的产量位居全国第二位,占比16.27%;江苏省以1415万吨的产量位居全国第三,占比11.69%。

按细分产品来看,2021年箱纸板产量达2805万吨,同比增长14.96%,占比23.17%;瓦楞原纸产量达2685万吨,同比增长12.34%,占比22.18%;未涂布印刷书写纸产量达1720万吨,同比下降0.58%,占比14.21%。

2、中国造纸市场需求端:中国纸及纸板消费量逐年高涨,企业主营业务收入稳步提升

纸及纸板消费方面,中国造纸协会统计数据显示,2018年以来,我国纸及纸板消费量及增速均呈逐年递增趋势。2021年我国纸及纸板消费再创新高,全年消费12648万吨,达到历史峰值,同比增长6.94%。

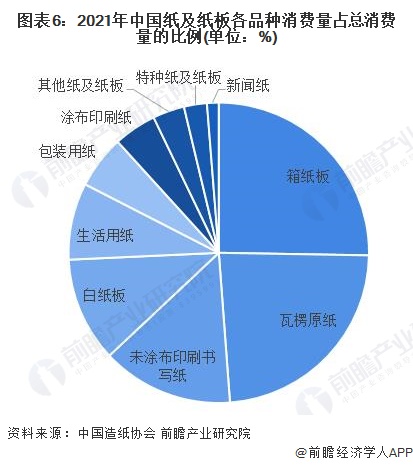

分产品来看,2021年箱纸板消费量达3196万吨,同比增长12.65%,占比25.27%;瓦楞原纸消费量达2977万吨,同比增长7.24%,占比23.54%;未涂布印刷书写纸消费量达1793万吨,同比增长0.56%,占比14.18%。

2014-2021年,我国规模以上造纸企业主营业务收入呈波动递增趋势,2018年以来,随着我国造纸行业落后产能淘汰工作的持续深入以及原材料价格波动影响,我国规模以上造纸企业主营业务收入有所下滑;2021年,我国2426家造纸行业整体营收为8551元,同比增长19.00%;亏损企业有452家,占比18.63%。

更多本行业研究分析详见前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对造纸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来造纸行业发展轨迹及实践经验,对造纸行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »