2022年中国汽车行业进口市场现状及区域格局分析 自主品牌乘用车进口市场强劲

行业主要上市企业:比亚迪(002594)、吉利控股(00175.HK)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)等。

本文核心数据:汽车整车进口量、汽车月度进口走势、汽车进口结构、新能源汽车进口量

1、中国汽车进口呈现季节性特征

在2013-2015年世界经济低迷情况下的剧烈下滑后,2016-2017年进口增速稍有企稳改善,2018年以来持续下滑。2021年中国汽车进口量93万辆,与2020年基本持平。

从月度走势看,近几年汽车的进口呈现季节性特征,呈现夏季走高,过山车的见顶回落走势特征。疫情后的进口乘用车恢复正常走势。2021年1-12月进口较2019年1-12月稍低,形成与2020年同期较大反差。

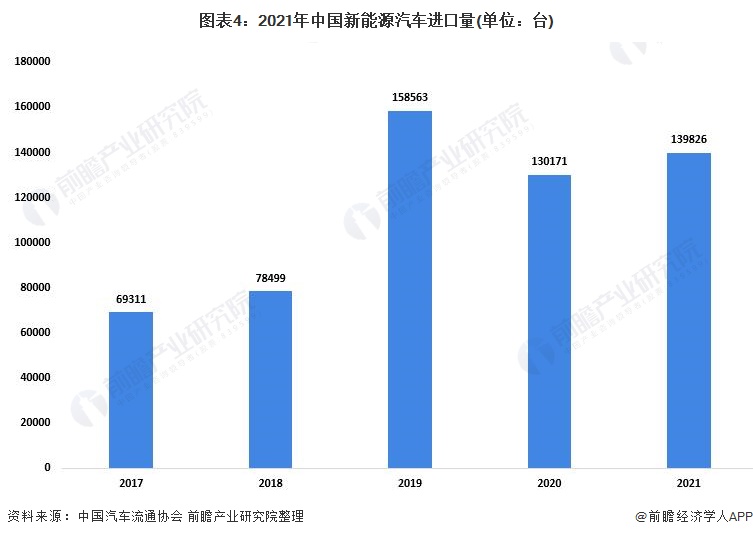

2、中国传统卡车进口下降、新能源汽车进口增长7%

2021年传统卡车进口量大幅下降,尤其是重卡和重卡进口量回落明显,体现了疫情后的重卡市场需求释放结束。

2017-2019年新能源车的进口数量较大,但2020年特斯拉国产导致的纯电动下滑的幅度较大,2021年的1-12月回暖增长也是低基数影响。2021年我国新能源汽车进口量139826台,同比增长7%。

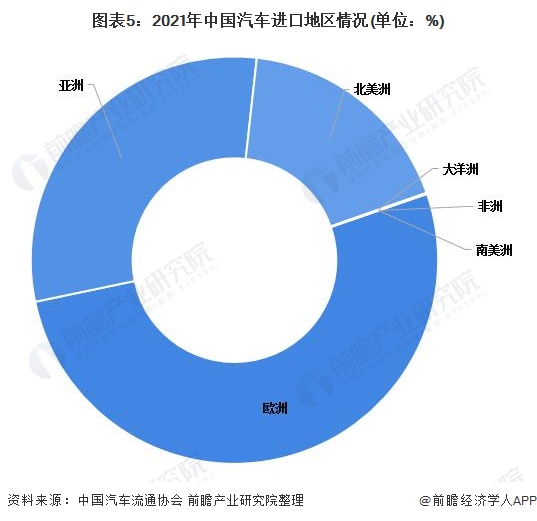

3、中国汽车进口地区分布:亚洲和欧洲为主要进口地

2017-2019年我国从亚洲国家进口车快速增长,欧洲进口车保持稳定,北美进口车出现下滑趋势。

2020年在疫情后进口车恢复的表现分化,2021年在我国进口车市场中,欧洲的进口车的表现相对较强,但亚洲的日本进口同比下滑较大,而泰国等进口车增长表现一般。

整体来看,中国汽车完整的工业产业链带来的供给优势在海外疫情影响下被进一步放大,中国自主品牌的乘用车竞争力增强,使得中国汽车进口量持续下降。中国进口车进口量从2017年以来走势持续10%左右下降趋势,2021年的进口车市场受到2020年低基数和市场需求回暖刺激而走强。

以上数据及分析请参考于前瞻产业研究院《中国汽车行业并购重组趋势与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

2015年国有企业改革将全面推行,将进一步点燃国内企业之间的并购之行,国企改革向上市公司的资产重组,上市公司通过与集团公司控制的非上市公司业务进行资产置换,而转换...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »