干货!2022年中国潮玩行业产业链现状及市场竞争格局分析 产业链逐渐完善成熟

潮玩产业主要上市公司:泡泡玛特(09992.HK)、名创优品(MNSO)、奥飞娱乐(002292.SZ)

本文核心数据:产业链、全景图、热力图

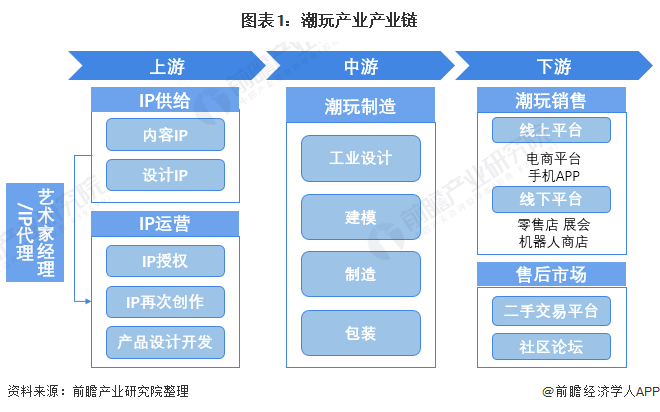

1、潮玩行业产业链全景梳理:产业链逐渐完善成熟

随着中国潮玩行业近几年逐渐发展,产业链运作逐渐成熟。从潮玩的设计制作流程来看,其主要分为IP供给及运营、潮玩制造、销售及售后三个大的阶段,这也是潮玩行业的上中下游三个阶段。

从产业链条来看,在IP供给及运营阶段,主要任务进行IP内容和外观的设计;其中IP供给和IP运营之间可能需要艺术家经理/IP代理人进行沟通以撮合形成合作。在潮玩制造阶段,主要进行的是潮玩代工量产。潮玩销售阶段,主要设计销售和售后市场;其中,售后市场包含二手交易平台和社区论坛。

目前,行业内已经布局全产业链的企业只有泡泡玛特。产业链上游企业中,主要由IP创造和外观设计等工作主要是由个人艺术家和工作室完成,而IP内容则由动漫和动画公司的知名IP组成,以吸引相关动漫和动画的粉丝进行购买;IP运营则有专业的研发及运营公司如十二栋文化、52toys操作。产业链中游则有玩具代工厂进行批量或者限量生产潮玩,主要公司有宏源玩具、德必胜和五星玩具等。产业链下游主要是电商平台、线下店铺和售后市场组成;其中,因为潮玩行业大部分消费者为年轻群体,该类型消费者偏好线上购买和进行潮玩社交,因此电商平台和售后平台成为潮玩的主要销售发力点。下游的主要企业有淘宝、19八3和潮玩族等。

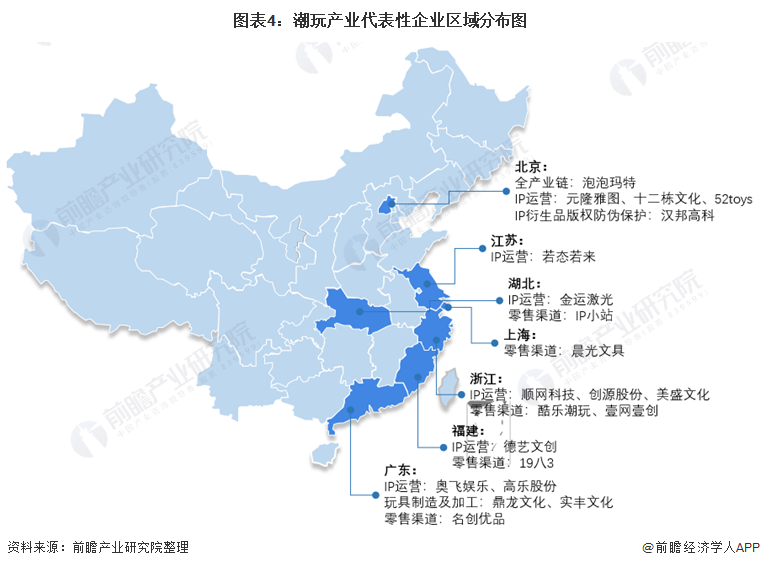

2、中国潮玩行业产业链区域热力地图:广东省企业分布最集中

从区域分布来看,根据企查猫数据显示,2020年中国潮玩行业的企业主要分布于中国东部地区。其中有168家企业集中于广东,79家企业集中于山东,陕西位列第三,有65家企业。这主要是因为东部地区,人们的生活质量相对更高,经济水平相对较高,人们更愿意为了喜好和自我实现付费。

从代表性企业区域分布来看,产业链企业分布较多的省份主要有北京、广东和浙江等。北京市代表性企业为全产业链布局的泡泡玛特和IP运营龙头十二栋文化和52toys。广东省代表性企业为IP运营龙头奥飞娱乐、高乐股份,以及零售渠道名创优品等。

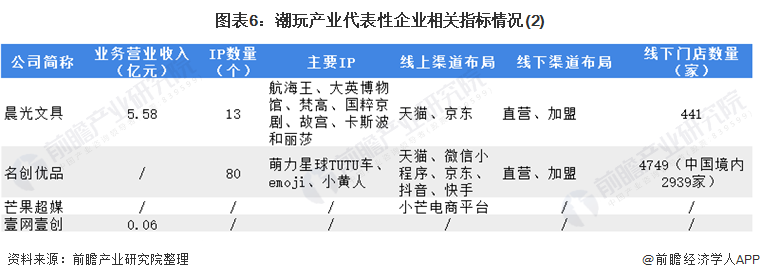

3、中国潮玩产业代表性企业相关指标情况

从公司的IP数量来看,名创优品的IP数量最多,达到80个,其中超过30个IP版权为独家合作。其次是泡泡玛特,IP数量达到44个,其中Molly、DIMOO和Skull Panda均为目前潮玩市场上的热门IP。另外,名创优品的IP均为外采IP,采取与热门IP进行合作的方式发售相应潮玩,以吸引该IP的粉丝。

外采IP成为行业内公司创收的不二选项,公司选择已有热门内容IP进行运营代理,可实现短时间内提高市场占有率的效果。如邦宝益智与樱桃小丸子IP合作推出盲盒、奥飞娱乐与网易旗下手游《阴阳师》合作推出相关手办和盲盒,市场反响均较好。

从线上及线下布局来看,泡泡玛特、奥飞娱乐和名创优品线上布局更为完善。其线上布局覆盖淘系平台、京东传统电商平台及抖音快手热门短视频平台。线下布局,大部分公司选择直营及加盟的方式进行销售网络的布局,其他公司如奥飞娱乐、邦宝益智、高乐股份和创源股份选择布局超市书店的代销方式

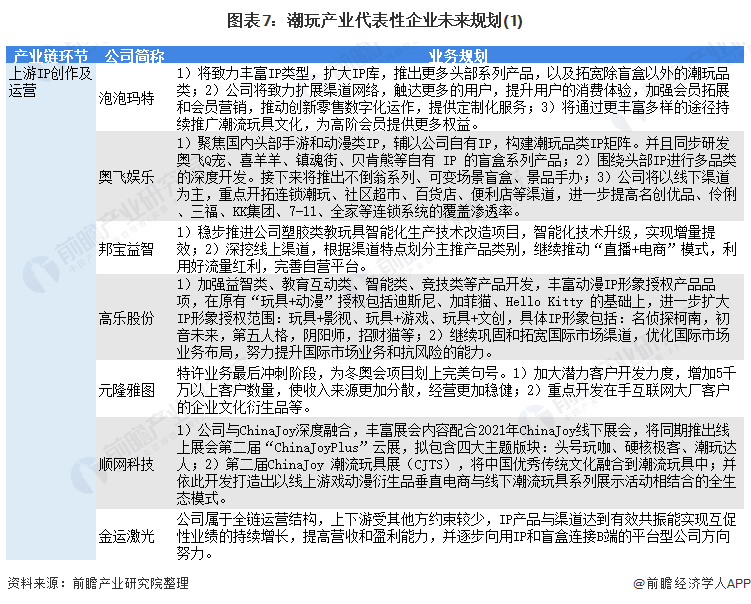

4、中国潮玩产业代表性企业未来规划情况

目前,潮玩行业作为新兴市场,行业内缺乏统一标准,产品质量良莠不齐。假冒伪劣、不达标或“三无”潮玩产品流入市场,损害消费者权益以及整个行业的美誉度。未来相关部门可以指导成立行业协会,制定行业标准,推动潮玩行业健康有序发展。

行业龙头泡泡玛特在2020年年报中规划,将致力于丰富公司IP类型,拓展除盲盒以外的潮玩品类;奥飞娱乐则计划与国内热门动漫和手游IP合作,深度开发潮玩产品种类。潮玩企业的其他上市公司也明确了其潮玩业务的发展布局:

以上数据来源及分析请参考于前瞻产业研究院《中国潮流玩具(潮玩)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对潮流玩具行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来潮流玩具行业发展轨迹及实践经验,对潮流玩具行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »