2021年中国拍卖行业区域市场现状及竞争格局分析 区域集中度不断加强、市场进一步分化

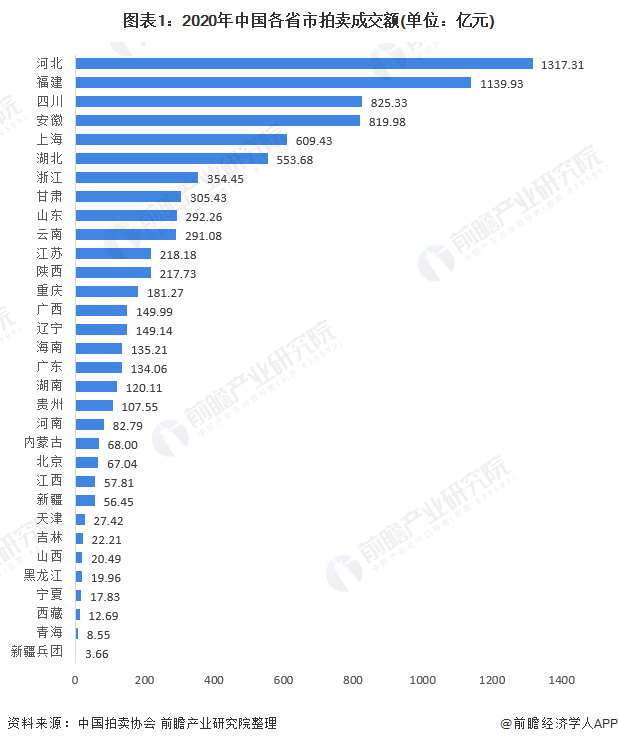

1、河北、福建拍卖行业成交额超千亿元

近年来,我国拍卖行业总成交额整体呈上升趋势,2020年我国拍卖行业总成交额达8387.05亿元。从各省市拍卖总成交额上看,其中,河北、福建两省拍卖成交额超千亿元,分别为1317.31亿元、1139.93亿元。

具体来看,2020年,河北省拍卖成交额占比达15.71%,其次为福建省,占比达13.59%。

2、中国拍卖市场成交额区域分化较为明显

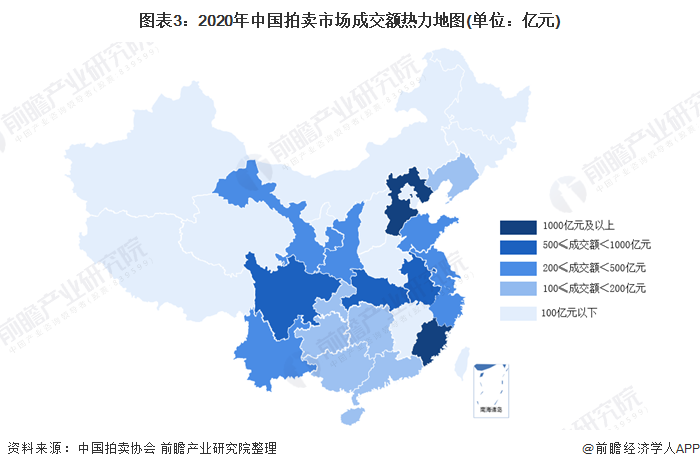

从热力地图上看,我国拍卖市场成交额呈现地域分布不均的基本形态。从业务地域分布来看,主要成交额仍然分布在京津冀、长三角、珠三角及东南沿海其它经济发达地区,但可喜的现象是中部地区乃至西部个别大型城市在业务量上形成了一定突破,例如四川、甘肃、云南等地的拍卖业务规模在行业中占比相对突出。

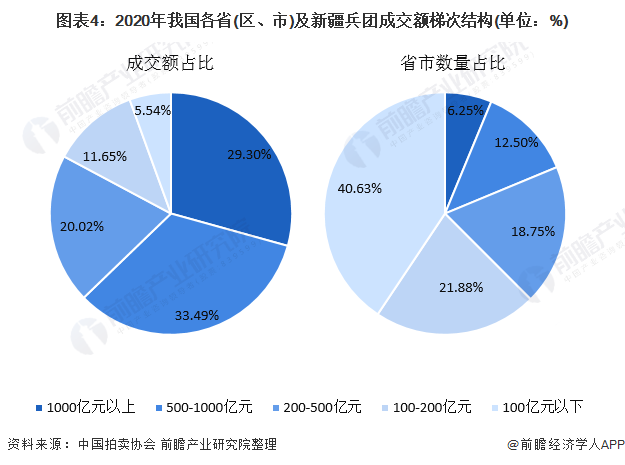

具体来看,2020年我国各省(区)、市及新疆兵团成交额划分梯次结构如下:拍卖成交额在1000亿以上的有2个省(区、市),分别是:河北省、福建省,共计成交2547.24亿元,占全行业拍卖成交额的29.30%;

拍卖成交额在500-1000亿元区间的有4个省(区、市),分别是:四川省、安徽省、上海市、湖北省,共计成交2808.42亿元,占全行业拍卖成交额的33.49%;

拍卖成交额在200-500亿元区间的有6个省(区、市),分别是:浙江省、甘肃省、山东省、云南省、陕西省,共计成交1679.14亿元,占全行业拍卖成交额的20.02%;

拍卖成交额在100-200亿元区间的有7个省(区、市),共计成交977.35亿元,占全行业拍卖成交额的11.65%;

拍卖成交额在100亿元以下的有13个省(区、市),共计成交464.91亿元,占全行业拍卖成交额的5.54%。

综合来看,我国拍卖成交额在100亿元以下的省市数量较多,占比达40.63%,而成交额占比仅为5.54%;我国拍卖成交额在1000亿元以上的省份数量占比仅为6.25%,拍卖成交额占比达29.30%。可见,我国拍卖市场区域分化较为明显。

3、中国拍卖行业区域集中度不断加强

近年来,我国拍卖成交额前五省市总成交额逐年增长,成交额占比逐年提高,区域集中度进一步加强。2020年,31个省(区、市)及新疆兵团拍卖成交额前五名的省(区、市)排名依次是:河北省、福建省、四川省、安徽省和上海市省,前五名省(区、市)合计成交4711.98亿元,占比2020年全行业拍卖成交额的56.18%,超过了行业的一半成交额。

更多行业相关数据及分析请参考于前瞻产业研究院《中国拍卖行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

报告主要分析了中国拍卖行业背景;中国拍卖行业运行环境;国内外拍卖行业的发展现状与前景;中国艺术品拍卖市场调研;中国公物及其他拍卖市场调研;中国重点区域拍卖行业...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »