2021年中国童装行业市场规模及竞争格局分析 市场集中度较低但逐年提高

中国童装行业市场集中度较低但逐年提高

目前,我国拥有童装企业逾万家,产业集群主要分布在广东、浙江、福建等地。我国童装行业品牌化起步晚,从产业周期看,行业仍处在成长期阶段,是目前服装行业最重要的增长力量,尤其是近几年该行业的市场规模实现了快速扩容,2015-2019年,中国童装行业市场规模的复合增速达到了14.32%,2020年受疫情影响行业规模有所下降,达到2292亿元。

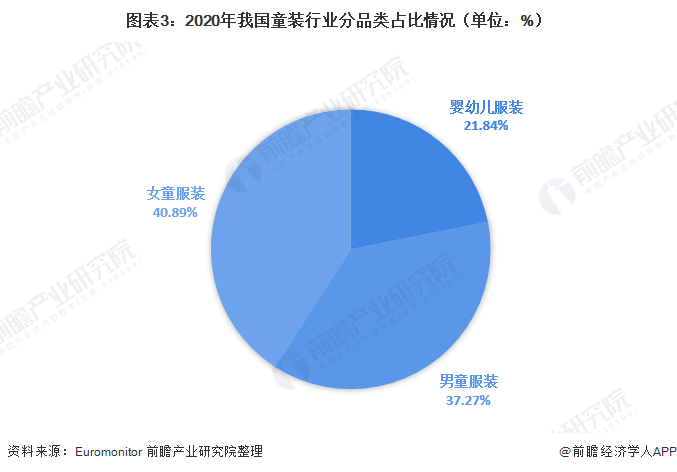

分品类看,婴幼儿服装占童装的五分之一左右且占比逐年增长,发展潜力较大。从市场竞争格局来看,巴拉巴拉为童装行业第一品牌,占据7.5%的市场份额,安踏和阿迪达斯品牌位居第二和第三。2020年行业CR3为10.4%,市场集中度较低但逐年提高。

1、中国童装市场规模波动增长

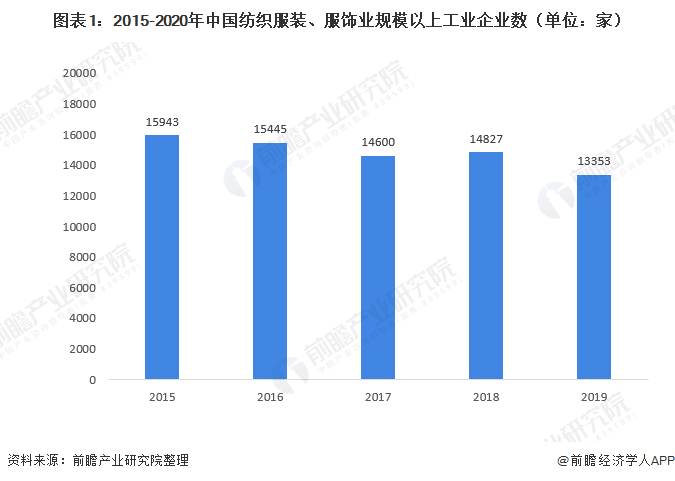

我国是全球最大的纺织服装生产地区,完善的服装供应链和强大的服装生产能力使得我国的服装行业迅速发展。根据国家统计局公布的数据显示,截至2019年底,我国规模以上的纺织服装、服饰业生产企业达到13353家。

根据欧睿咨询统计数据显示,2015-2019年,我国童装行业市场规模呈逐年增长趋势。2019年,我国童装行业市场规模约为2391亿元,较2018年增长14.35%。2020年有所下降,该行业市场规模为2292亿元。在优生优育理念的不断普及和强化的背景下,我国儿童人均童装消费支出将会持续上升,童装行业市场规模将会不断提升。

2、婴幼儿服装占比稳步提升

随着人们生活水平的不断提高,特别是我国实行计划生育以来,婴幼儿已成为家庭成员关注中心,婴幼儿的穿着打扮也越来越受到重视,随之而来带动了婴幼儿服装及服饰产业的发展。根据欧睿咨询数据显示,2020年,我国婴幼儿服装市场规模达到500.67亿元,较2019年增长1.1%,且近年来占比不断提升,由2012年的15.67%提升到2020年的21.84%,这充分显示了婴幼儿服装行业拥有坚实的发展基础和无限的发展潜力。

3、中国市场集中度有所提高

相较成人装,童装时尚度要求低、功能性要求高,企业规模效应更明显,行业集中度预计将会持续提升。2020年,我国童装行业CR3为10.4%,其中森马旗下balabala2020年品牌市占率7.5%,是行业龙头;安踏和阿迪达斯品牌分别位列第二和第三,其品牌市占率分别达到1.5%和1.4%。由此可见,我国童装市场高度分散,童装企业规模普遍偏小,单个品牌的市场占有率和竞争力有限。

随着宏观经济疲软将加速行业的优胜劣汰,龙头企业凭借卓越的库存管理能力与渠道经营效率穿越下行周期,市占率将会进一步提升,进而使得行业集中度稳步提升。

更多数据及分析请参考于前瞻产业研究院《中国高端童装行业市场需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观的剖析中国当前高端童装行业的总体市场容量、市场规模、竞争格局和市场需求特征,并根据高端童装行业的发展轨迹...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »