2020年全球医用内窥镜行业市场现状及竞争格局分析 市场竞争格局较为集中

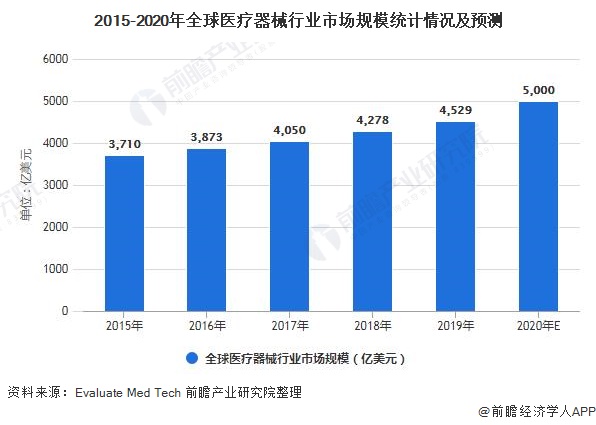

1、2020年全球医疗器械市场规模有望突破5000亿美元

随着全球人口增长、社会老龄化程度提高、全球经济增长特别是新兴经济体的快速发展以及民众对医疗保健需求的不断提高,推动全球医疗器械行业近年来稳步增长。

据Evaluate Med Tech的统计,2017年全球医疗器械销售规模为4050亿美元,较2016年增长约4.65%,至2019年,全球医疗器械市场规模已达4519亿美元,同比增长率5.63%。

受新冠肺炎影响,2020年医疗器械市场需求急剧增加,预计2020年全球医疗器械市场规模将超5000亿美元。

2019年,IVD领域仍然是医疗器械细分领域中销售额排名第一的领域,销售额达588亿美元,占比达12.98%;心血管、影像、骨科、眼科则分别排名第二到第五。排名前五的细分市场份额占全部市场的比重超过50%。医用内窥镜以207亿美元的销售额占据4.57%的市场份额。

2、2019年全球医用内窥镜市场规模达到240亿美元

随着内窥镜微创技术的普及和内窥镜加工工艺的提高,内窥镜应用已覆盖消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等科室,成为不可或缺的医用诊断和手术设备,也是全球医疗器械行业中增长较快的产品之一。

近年来,全球内窥镜行业发展速度较快,市场规模逐年增长。Evaluate Med Tech数据显示,2015年,全球医用内窥镜市场规模164亿美元;2016年,全球医用内窥镜市场规模185亿美元,增速为12.8%;2019年全球内窥镜市场销售规模为240亿美元。

3、全球医用内窥镜行业竞争格局较为集中

根据Frost&Sulivan的调查报告,在全球内镜诊疗器械市场中,波士顿科学的市场占有率为36%、奥林巴斯为34%,库克为13%,合计市场份额为83%,其余企业为17%。

从软性内窥镜竞争格局来看,软性内窥镜领域壁垒极高,由于日本企业在光学领域的技术积累和领先水平,全球范围的市场基本被奥林巴斯、宾得、富士等日企瓜分,合计占据90%以上的市场份额。

其中,奥林巴斯以其卓越的产品表现和强大的创新基因,占据65%的市场份额,富士和宾得分别占据14%的市场份额。其他生产医用内窥镜的企业还有卡尔史托斯、史塞克、德国狼牌等。

4、普外科应用领域占比份额最高

医用内窥镜在临床中的运用场景非常广泛。以硬镜为例,全球范围内,普外科为硬镜市场应用占比最高的科室,其在2019年的市场规模为28.1亿美元(出厂价口径,下同),市场占比达到49.5%;排名第二和第三的科室分别为胸外科和泌尿外科,在2019年的市场规模分别为8.2亿美元和6.1亿美元,市场占比分别为14.4%和10.8%;此外硬镜应用较多的科室还包括妇科、骨科、神经外科等。

更多数据及分析请参考于前瞻产业研究院《中国内窥镜行业市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医用内窥镜行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医用内窥镜行业发展轨迹及实践经验,对医用内窥镜行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »