2020年中国钢铁行业市场分析:CR3水平较低 线上交易市场规模逐年增长

中国钢铁线上交易市场规模逐年增长

钢铁信息化进程与互联网浪潮叠加的背景下,经济结构调整、供给侧改革和“BAT”强势入局,都为钢铁产业互联网的发展提供了良好的机遇。基于大数据支撑,互联网在钢铁领域得以加快应用。

在我国传统钢铁行业集中度水平低、产量地区分布不均衡及产业链在信息流层面、物流层面及资金流层面存在问题的背景下,我国钢铁线上交易市场规模呈逐年增长态势、线上交易市场规模达16182万吨。

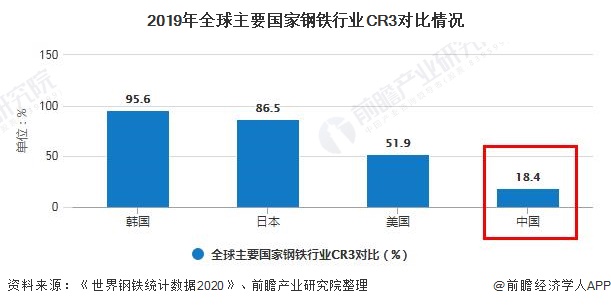

1、2019年中国钢铁行业CR3水平为18.4%,远低于美日韩

据《世界钢铁统计数据2020》数据,我国钢铁行业CR3水平较低,为18.4%。远低于韩国(95.6%)、日本(86.5%)、美国(51.9%)。

2、中国钢铁行业地区分布不均衡

我国粗钢和钢材产地主要集中在华北和华东地区。其中华北地区粗钢产量占全国比重达32.5%,钢材产量占全国比重为35%;华东地区粗钢产量占全国比重达27.2%,钢材产量占全国比重为28.8%。东北、华中、华南、西南及西北地区粗钢和钢材产量占全国比重均低于10%。

3、中国传统钢铁行业产业链痛点分析

我国传统钢铁产业链在信息流层面、物流层面及资金流层面仍存在问题。其中信息流层面主要存在需求反馈信息回流不畅导致钢材供给与需求不对称的问题,物流层面存在产业布局分散形成复杂多样的钢铁物流困境,资金流层面存在中下游资金压力大,金融支持不稳定的问题。

4、中国钢铁线上交易市场规模逐年增长

随着互联网与钢铁行业的不断融合,线上交易平台的出现,不断完善配套设施,解决产业链上下游企业的仓储加工、物流及资金需求。

2015-2019年我国钢铁线上交易市场规模呈逐年增长态势,2019年我国钢铁线上交易市场规模达16182万吨,同比增长36%。线上渗透率也呈逐年提高态势,从2015年的2.4%增至2019年的7.0%。

我国钢铁行业互联网平台主要分为三类。1)信息服务平台;2)在线交易平台;3)生态型平台。

信息类服务平台主要为供需双方提供钢铁资讯及广告宣传,一般不提供在线交易服务,代表平台主要有钢之家和报春钢铁网;

在线交易平台主要为供需双方提供钢铁资讯及广告宣传,同时提供在线交易服务,对于物流、信用管理服务等增值创新服务能力相对较弱,代表平台主要有找钢网、中钢在线、中钢网;

生态型平台主要为供需双方提供钢铁资讯、广告宣传及在线交易服务的基础上,能够结合产业链上下游需求,提供物流、信用管理服务、技术等增值创新服务的能力较强,代表平台主要有欧治云商、上海钢联。

以上数据及分析请参考于前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对钢铁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钢铁行业发展轨迹及实践经验,对钢铁行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »