2019年中国轨交信号系统行业市场现状及发展前景分析 既有线路改造市场潜力初显

轨道交通信号系统市场份额向龙头集中

信号系统是是轨道交通列车运行的控制中枢,用于保障行车安全并实现高效运营,其应用市场主要包括重载铁路市场、新建线路市场和既有线路升级改造市场。

随着整体市场空间的高速扩张,轨道交通信号系统市场份额也逐步向龙头集中,其中,中国通号、交控科技及众合科技等龙头公司已经在市场竞争中脱颖而出。

1、轨交信号系统广泛应用于铁路及城市轨道交通系统

轨道交通控制系统则是其中最关键的核心技术之一,是轨道交通运行的“大脑和神经中枢”,可以保证列车在高速运行情况下的行车安全并提高运输效率。轨道交通控制系统主要由信号及通信信息两部分组成,其中信号系统广泛应用于铁路以及城市轨道交通系统,主要产品包括计算机联锁、列控中心、车载ATP、轨道电路、RBC、CTC及CIPS等系统设备,通信信息系统主要包括传输系统、数据通信系统、无线通信系统、轨道交通综合视频监控系统、旅服系统等。

目前城市间轨道交通使用的信号系统主要为CTCS系统,城市内轨道交通使用的信号系统主要为CBTC系统,而FAO、I-CBTC均为在CBTC技术的基础上发展的升级产品。随着列车速度与密度的不断增加,对轨道交通控制系统的要求也越来越高,轨道交通控制系统也在设备水平、通信方式、控制模式、追踪间隔等方面实现大幅提升。

国际上的主要厂商正开始研究新一代采用车车通信的城市轨道交通信号系统(VBTC),VBTC的轨旁设备更为精简,系统数据交互的复杂度更为简易,减少了通信的时间延迟,从而进一步缩短运行时间间隔。

2、轨交信号系统行业具有中后周期属性

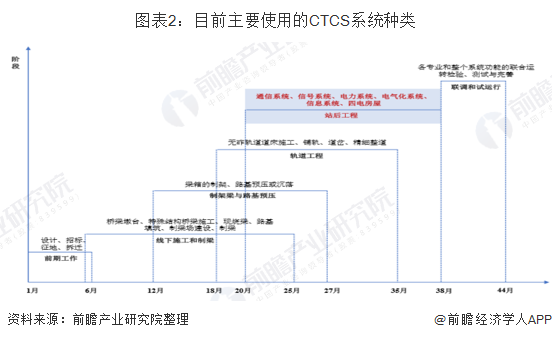

以京沪高铁为代表的高速铁路为例,其建设主要包括前期工作、线下施工和制梁、制架梁与路基预压、轨道工程、站后工程以及联调六个阶段,其中通信系统、信号系统、电力系统、电气化系统等均属于站后工程,处于铁路投资的中后周期,因而轨道交通控制系统行业也具有一定的中后周期属性。

3、轨道交通信号系统市场份额也逐步向龙头集中

在轨交信号系统领域,国内企业主要有:交控科技、通号国铁、众合科技、泰雷兹等;国外企业主要有:阿尔斯通、西门子、庞巴迪、日立等。

主要参与者产品的技术水平如下:

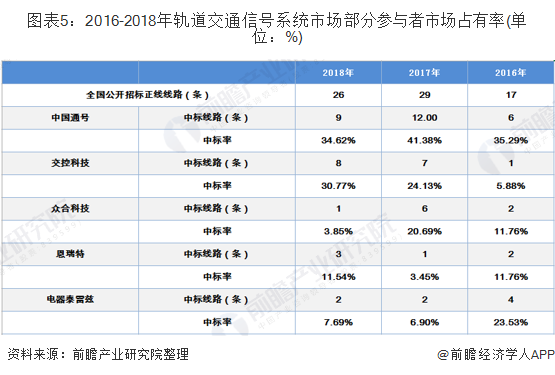

2016年-2018年,全国公开招标正线线路数量分别为17、29和26,可以看出2017年后招标线路条数一直保持在高位水平。2016-2018年,中国通号中标线路数量始终保持着第一位的中标线路数量,分别为6条、12条及9条,市场占有率一直维持在30%以上。

交控科技虽然在2016年仅中标1条线路,但随着2017年全国公开招标正线线路的增加,中标线路数跃升为7条,2018年中标线路继续增加至8条,中标率达34.62%。

众合科技在2017年中标的线路较多,中标率20.69%,2018年中标线路仅为1条,中标率3.85%。

另外,恩瑞特中标线路和中标率有小范围波动,总体上变化不大。电器泰雷兹虽2016年凭借4条中标线路取得了较高的市场份额,但接下来的两年里,由于其中标线路数量停留在低位及市场总招标线路的增加,其市场占比逐年递减,由23.53%下降至7.69%。

4、政策利好促进铁路轨交系统行业发展

2009-2018年中国铁路运营里程一直处于稳步上升趋势,2018年末全国铁路营业里程达到13.1万公里,比2017年增长3%,其中,高速铁路营业里程达到2.9万公里;复线里程7.6万公里,复线率58.0%;电气化里程9.2万公里,电化率70.0%;西部地区铁路营业里程5.3万公里。全国铁路路网密度136.9公里/万平方公里。

根据国家铁路集团预测,到2019年年底全国铁路营业里程将达到13.9万公里以上,其中高铁3.5万公里,高居世界第一。

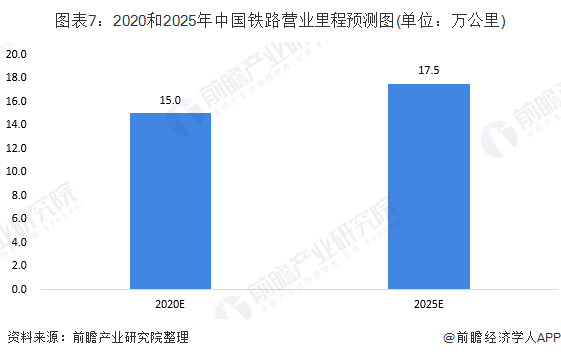

在铁路市场领域,根据《中长期铁路网规划(2016年)》,规划总体目标为到2020年铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市;到2025年进一步扩大铁路网络覆盖,铁路网规模达到17.5万公里,其中高速铁路3.8万公里,更好发挥对经济社会发展的保障作用。

由上述数据预计2019年至2025年期间我国铁路新建里程约有4.4万公里的增长空间,其中高速铁路新建里程约为0.9万公里。按照新建高速铁路和普速铁路的控制系统项目分别约为350万元/公里以上和150万元/公里以上的造价计算,2019年至2025年期间新建铁路控制系统的市场容量预计为840亿元以上。因此,在国内政策和全球铁路建设热潮的双重影响下,轨道交通信号系统市场空间巨大。

5、城市轨道交通建设市场进入快车道

“十三五”以来,我国城市轨道交通始终保持高速增长形势。根据中国轨道交通运输协会统计数据,截至2018年底,全国共有63个城市的城轨交通线网规划获批(含地方政府批复的19个城市),其中城轨交通线网建设规划在实施的城市共计61个,在实施的建设规划线路总长7611公里(不含已开通运营线路)。

与此同时,大陆地区共35个城市建成并投运城市轨道交通线路5761.4公里,共计17个城市形成100公里以上的线网规模,城市轨道交通网络化运营已成趋势,发展规模位居世界前列。

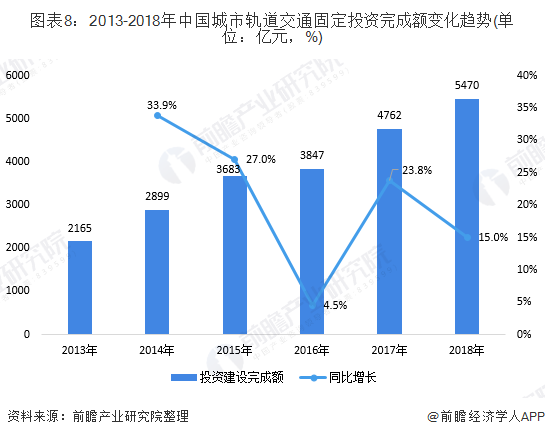

根据中国城市轨道交通协会统计,2013-2018年,我国城市轨道交通建设投资额呈逐年增长趋势。2018年我国城市轨道交通完成建设投资5470亿元,同比增长15.0%。综合来看,我国轨交行业呈现高景气度。

目前信号系统的单公里造价大约为800-1200万元/公里,取中位值1000万元/公里计算,结合已获批的规划情况,预计城市轨道交通建设项目至少拥有7611.1亿的市场空间。

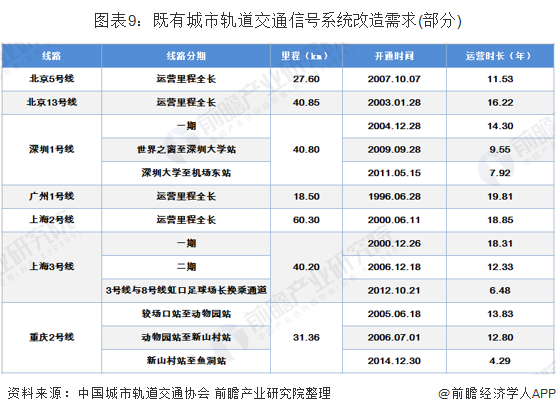

6、既有线路改造市场潜力初显

高速铁路和普速铁路的生命周期一般分别为10年、15年,因而铁路更新升级市场容量主要受进入更新升级周期的里程影响。2008年之后,我国高铁建设进入高峰时期,随着每年需要升级的高铁线路里程的快速增长和高铁智能化领域投资强度的提高,既有铁路线路更新升级的周期可能不断加快。

城市轨道交通信号系统的改造周期一般为15年左右,而国内的城市轨道交通信号系统已经经历了近20年的发展,早期地铁线路主要采用基于轨道电路系统的准移动闭塞信号系统,现已逐步产生更新改造需求。根据《中国城市轨道交通发展报告》,截至2018年年底,国内采用准移动闭塞线路合计565.05公里,平均运营时长11.71年。

更多数据及分析请参考于前瞻产业研究院发布的《中国轨道交通装备行业发展趋势与细分市场投资前景分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对轨道交通装备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来轨道交通装备行业发展轨迹及实践经验,对轨道交通...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »