2019年中国电视剧行业市场现状及发展趋势分析 电视台和网络平台深融入共促进发展

数字媒体时代下电视剧行业产业链分析

在数字技术和信息技术的影响下,我国媒体格局发生了极大变化。尤其是电视剧播出平台开始多样化,新兴的电视剧播出平台包括数字付费电视、网络电视、手机电视、移动电视等新媒体。

近年来,从模拟到数字引起电视剧产业链中各环节的改变,同时国家“三网融合”的政策支持也带给电视剧产业巨大的发展契机,其生产、交易和盈利模式也随之调整,传统电视剧产业链逐渐实现重构。

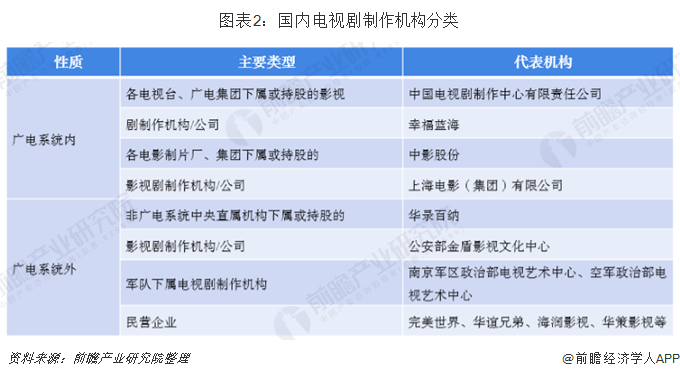

1、产业链上游:电视剧制作机构数量减少,“精品化”成发展主流

作为电视台“制播分离”典型节目的电视剧,其制作机构大致可以分为两类,一类来源于广电系统内部力量,包括各电视台内部电视剧制作机构、各广电集团下属电视剧制作机构,还有电影制片厂及其下属影视制作机构。另一类来源于广电系统外部制作力量,包括各类影视制作公司、文化音像出版社、各部委、军队电视剧制作中心。

根据2019年7月国家广电总局发布的《总局办公厅关于2019-2021年度全国《电视剧制作许可证(甲种)》机构情况的通告》数据显示,2019-2021年度全国拥有《电视剧制作许可证(甲种)》机构仅有73家,相较2017年度、2018年度全国《电视剧制作许可证(甲种)》名单中的113家机构减少40家。可以看出,在经历过2018年的“洗牌期”后,“精品化”已经成为影视行业发展的趋势。

2、产业链下游分析:新媒体平台成为行业发展新动能 电视台产业规模逐年下降

根据国家广电总局数据显示,截至2016年底,全国共批准设立电视台187座,广播电视台2269座,教育电视台42座。其中国家级电视台有中央电视台和中国教育电视台,每个省、自治区、直辖市,每个地级及以上城市至少有一座电视台或广播电视台;2018年广播电台、电视台、广播电视台等播出机构共2647家,随着其他媒体的持续影响,预计2020年我国电视台数量略有下降。

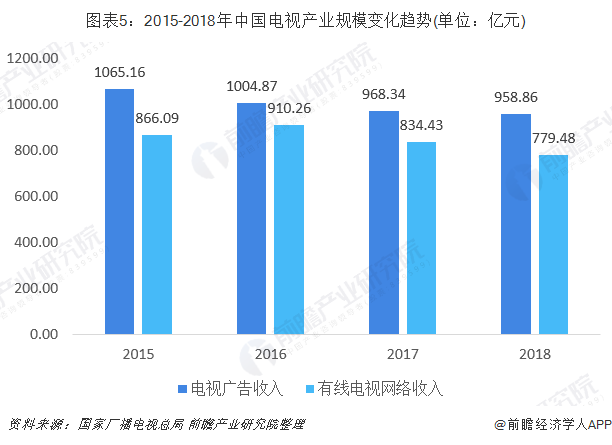

从电视产业的收入来看,根据国家广电总局数据显示,2018年全国广播电视服务业总收入6952.14亿元,比2017年(6070.21亿元)增加881.93亿元,同比增长14.53%。其中,电视广告收入958.86亿元,同比下降0.98%;有线电视网络收入779.48亿元,同比下降6.59%。总体来看,电视行业规模为1738.34亿元,较2017年有所缩减。

3、2018年中国音像市场规模小幅上升

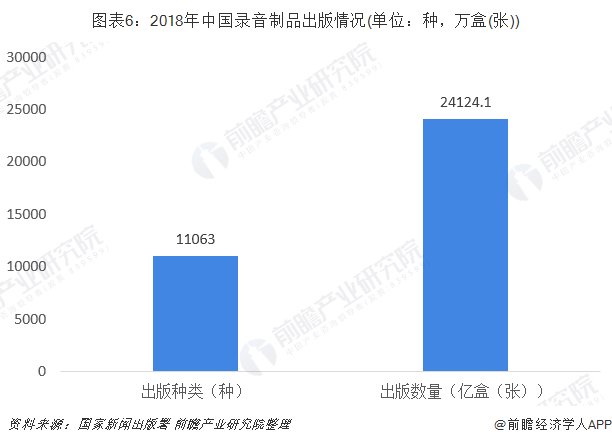

根据国家新闻出版署的数据显示,2018年,全国共出版音像制品11063种,较2017年降低18.4%;出版数量24124.1万盒(张),降低5.7%。

与此同时,根据国家新闻出版署的数据显示,2013-2018年,我国音像制品的营业收入呈现波动增长态势。其中,2018年,音像制品出版实现营业收入30.1亿元,增长6.1%;利润总额3.7亿元,增长3.9%。

4、我国新媒体高速发展,网络视频用户粘性不断提高

目前,我国互联网行业迎来繁荣时期,中国互联网络信息中心发布了第44次《中国互联网络发展状况统计报告》,报告显示,截至2019年6月,我国网民规模达8.54亿,较2018年底增长2598万,互联网普及率达61.2%,较2018年底提升1.6个百分点。

具体从互联网应用发展来看,2019年上半年,我国个人互联网应用发展整体较为平稳。其中,在线教育用户规模增长最快,半年增长率为15.5%;此外,2019年上半年网络视频的用户规模达到75877万人,半年增长率为4.7%,可以看出,我国网络视频用户呈现稳步增长态势。

从网络视频的广告规模来看,根据艾瑞数据显示,从2013年至2018年,中国网络视频广告市场保持平稳较快的增长,到2018年,中国网络视频广告市场规模达到632亿元,同比增长29.2%,网络视频广告增速显著,也从侧面反映了网络视频用户的高速增长和用户粘性的不断提高。

5、电视台和网络平台流量互通共同促进电视剧产业健康发展

综上来看,现阶段,我国电视剧上游制作已经开始由数量化转变为精品化制作,而在下游需求端中,电视台和音像市场在互联网平台的不断冲击之下,市场已经出现逐渐下滑态势;而近几年发展的新媒体平台利用其快捷、便利以及灵活性,吸引了影视制作公司以及视频用户的青睐,其市场规模快速增长。未来,随着网络平台对排播模式的整改,电视台将和网络平台深入融合发展,进行更加有效地流量互通,共同促进我国电视剧产业健康发展。

更多数据及分析请参考于前瞻产业研究院发布的《中国电视剧行业发展前景与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

报告主要分析了国内外电视剧行业的发展状况与趋势;电视剧产业链各环节发展情况;电视剧领先制作机构的经营情况;电视剧领先播放平台的经营情况;电视剧行业未来的发展前...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »