2019年中国多晶硅行业市场分析:市场价格震荡下行 头部企业市场占有率稳步提升

1、多晶硅价格震荡下行,挤压生产企业获利空间

自2013年国家892号文件将多晶硅从产能过剩行业中摘除,我国多晶硅重新迎来了复苏期。行业产能不断扩大,产量逐渐增加,2018年我国已经连续六年位居全球多晶硅产量冠军宝座,产量全球份额也达到了57.18%。

然而,多晶硅价格目前处于震荡下行阶段,根据PVNEWS统计数据显示,2019年7月,多晶硅(一级料)主流厂商平均出厂价已经下降至65.86元/千克,多晶硅料价格震荡下行,将会不断挤压生产企业的获利空间。

2014-2019年7月中国多晶硅(一级料)主流厂商平均出厂价统计情况

数据来源:前瞻产业研究院整理

2、电价是决定成本的关键因素,企业选址多以低电地域为主

在多晶硅料出厂价震荡下行的情况下,生产企业如果想获得更高的利润那么就只能从节约成本的角度出发。目前多晶硅制备主要采用改良西门子法,具体工艺流程是通过在沸腾炉内合成制备三氯氢硅(生成的三氯氢硅含量85%,同时副产物还包括四氯化硅和杂质氯化物),通过利用各种氯化物的挥发性差别,精馏制备得到高纯三氯氢硅。

最后将高纯三氯氢硅和高纯氢气按照一定比例导入钟罩型的还原炉内,在1100℃的硅芯发热体上还原沉积得到多晶硅棒。还原尾气通过回收分离,将四氯化硅通过冷氢化制备得到三氯氢硅,再次进入系统循环。

多晶硅的生产成本主要由电费,硅粉、硅芯、蒸汽、天然气等能源及辅料,检修、耗材和零配件费用,以及工资福利保险、折旧和摊销构成。

因各家工艺的差距和质量控制的不同,多晶硅的综合电耗有所不同,一般行业平均水平在70度/kg,硅粉主流厂家的单位耗量为1.1-1.2kg/kg,蒸汽、天然气、水、HCL的消耗折合每公斤多晶硅的成本约3元,外购硅芯的成本折合每公斤多晶硅3.5元,检修耗材零配件的成本折合每公斤约4元,每公斤3.5元的工资福利保险成本,折旧生产成本为10元每公斤。假定各种能源材料消耗率相同,对不同电价条件下的多晶硅料生产成本及占比进行测算。

不同电价情况下多晶硅生产成本及比重统计情况

资料来源:前瞻产业研究院整理

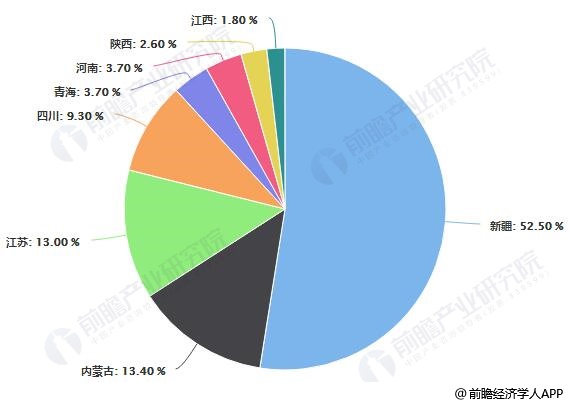

测算结果表明,在技术水平相同的情况下,电价为0.20元/度的生产成本要比电加0.45元/度情景下成本要低15.5元/kg,因此近年来企业新扩产产能都分布在新疆,内蒙,四川等能源丰富,电价相对便宜的区域。根据主要生产企业公司公告显示,2019年底,新疆将会成为我国多晶硅产能最大的地区,合计产能将达到28.2万吨,占比达到52.5%;内蒙古为第二大产能地区,合计产能将达到7.2万吨,占比达到13.4%。

2019年中国各地区多晶硅产能占比统计情况及预测

数据来源:前瞻产业研究院整理

截止到2019年6月底,国内多晶硅企业名义产能超过万吨级别的有保利协鑫12万吨,新特能源7.2万吨,永祥股份8万吨,新疆大全3.5万吨,洛阳中硅2万吨,亚洲硅业2万吨,东方希望3万吨,内蒙盾安1万吨,江苏康博1万吨,内蒙东立1.2万吨,十家产能共计40.9万吨/年,约占国内总产能的94.5%,头部企业的市占率在稳步提升。

预期到2019年年底,国内多晶硅产能将达到将达到53.8万吨/年,主要增量来自下半年大全新能源3.5万吨产能,东方希望5万吨产能,天宏瑞科1万吨产能,其他产能1万吨的扩产。

截止至2019年6月底中国多晶硅主要生产企业名义产能统计情况

数据来源:前瞻产业研究院整理

更多数据来源及分析请参考于前瞻产业研究院《中国新材料行业市场前瞻与投资战略规划分析报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对新材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新材料行业发展轨迹及实践经验,对新材料行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »