中国游戏行业发展趋势分析 用户数量逐渐趋于饱和

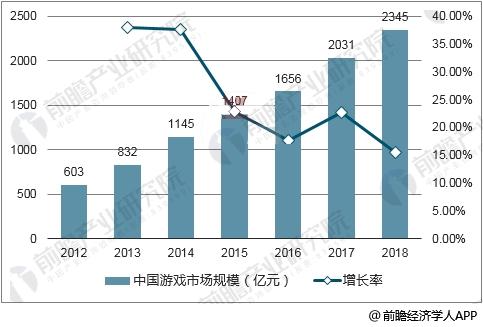

在过去的2017年,中国游戏行业取得平稳的进步发展,英雄联盟等热门游戏依旧热门,新类型的“吃鸡”游戏异军突起。据前瞻产业研究院《网络游戏行业商业模式创新与投资机会分析报告》统计显示,2017年中国游戏市场整体收入2036.1亿元,同比增长 23%,增速较2016年小幅回升。

2012-2018年中国游戏市场规模

资料来源:前瞻产业研究院整理

从细分游戏市场份额看,客户端、页游和移动游戏三分天下,其中移动游戏的市场份额在2016年超越端游后继续扩大优势,在2017年的市场份额达到59.7%。从移动游戏公司市场份额占比看,腾讯公司仍然以38%的市场份额占据绝对优势,网易以28%的市场份额紧随其后。

在用于规模上,2017年中国游戏用户规模达5.83亿人,同比增长3%,较2016年末仅增长1700万人次,表明游戏用户数量已经逐渐趋于饱和。存量市场下对于游戏企业的产品品质、发行能力、渠道关系等提出了更高的要求。

中国游戏用户规模及增速

资料来源:前瞻产业研究院整理

经过几年的市场培育,女性游戏玩家数量大幅增加,用户占比已经接近游戏整体用户的约 50%。不过,女性玩家贡献的总流水占比相对较少,主要是因为过去女性玩家主要集中于三消类、模拟经营类等ARPU值相对较小的轻度游戏上,此类游戏中女性玩家占比大约可达到70%。而ARPU值较高的传奇类等重度游戏女性玩家占比较低。

这主要是由于女性玩家不喜基于数值成长体系、具备较强排他性的游戏,而偏好社交属性强、角色刻画到位的游戏。这也是为什么同为电子竞技游戏,目标“团队胜利”的《王者荣耀》的女性玩家占比要远高于“仅一人胜出” 的《绝地求生》的原因。此外,游戏玩家流水向大R玩家集中。约 6%的大 R 用户贡献了 50%的游戏总流水,而女性大 R 玩家占比仅 30%。

在腾讯、网易两强挤占游戏市场超过7成空间,存量市场用户获取成本提升的情况下,各大游戏公司对游戏产品质量的打磨变得更为严格,许多游戏项目延长了产品的测试周期,精雕细琢以求打造出新的爆款游戏。未来对于玩法相对成熟的传统游戏类型,如:传奇类、回合制 RPG 等细分游戏品类来说,具备良好的渠道关系或拥有可观自有流量的、在细分品类具备丰富产品经验的公司产品将具备更强的竞争力,传统游戏市场的总流水将向这些企业进一步集中。

而对于新兴的细分品类游戏,新的玩法只是基础,能够明确游戏相对应的核心用户群体,并建立符合核心玩家预期的游戏生态的游戏才有望在众多新产品中突出重围,而一些流于表面的模仿并不能成为成功的保障:随着 2016 年“阴阳师”、“FGO”等二次元游戏的大获成功, 2017 年二次元游戏始终处于风口,涌现了一批以日漫 IP、日系声优、和风画风的手机游戏,但成功者寥寥无几。

相关深度报告 REPORTS

本报告旨在帮助网络游戏开发商、运营商、渠道商、投资企业等准确了解网络游戏行业当前发展状况,行业存在的主要问题,以及未来商业模式创新的主要方向和行业的投资机会,...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »