辱母杀人案引发反思 消费金融或被非法催收拖垮

近日,因非法催收引发的辱母杀人案引起轩然大波,最关注的焦点在于正当防卫界定。然而,隐藏在背后的非法催收及高息贷款更令消费金融从业者反思,这些乱象不加以整治,恐将拖垮整个消费金融行业。

消费金融是当前金融领域的新风口,消费贷款规模节节攀升,个人加杠杆成为时代潮流。但随之产生的逾期问题也越来越严峻,非法催收乱象丛生。

非法催收的直接原因在于高息贷款,高额的费率已经让消费金融贴上高利贷的标签。为降低高息贷款产品的潜在损失,非法催收“横空出世”。

在采取非法催收后,催收成功率大幅提升,从而又变相促进了高息消费贷款的“繁荣”。可以说,非法催收与高息借贷的关系是相互依存、相互促进的。

而且消费金融企业风控能力普遍不高,有些企业甚至压根不管风控,只要有客户申请就直接放贷,没有做足够的审查。为保证平台坏账率不会大幅增加,贷后线下催收成为消费金融平台的首选。

另一方面,我国信用体系不健全,不可避免地造成重复借贷、欺诈骗贷等问题。很多消费金融平台过度地追求放贷规模及速度,加上本身风控能力不足,以及行业内信息不透明,给非法催收带来了源源不断的“需求”。

毫无疑问,非法催收的乱象,已经成为消费金融行业发展的最大隐患。如果不加强监管,情况继续恶化,极有可能重蹈P2P网贷覆辙,最终给行业发展给予致命打击。

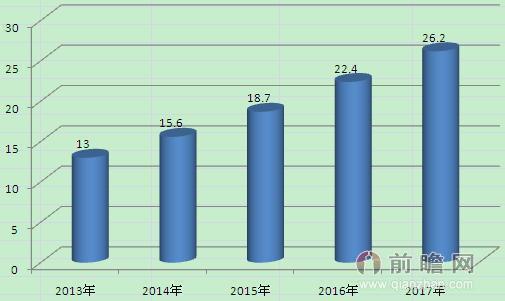

说起来,消费金融好不容易发展起来,刚有逐渐升温的势头,便被非法催收所拖垮极为可惜。如果按照此前增长势头,据前瞻产业研究院发布的《中国消费金融行业市场前瞻与投资战略规划分析报告》数据预计,到2017年,我国消费信贷规模就将达26.2万亿元。

中国消费信贷市场规模及增长预期(单位:万亿元)

资料来源:前瞻产业研究院整理

总的来说,消费金融前景虽好,但平台发展还需一步一步脚踏实地,凭着自身良好口碑和过硬的质量服务体系,才能将行业蛋糕做大,而不是靠非法催收浑水摸鱼、扰乱市场。监管部门也需进一步加强监管力度,持续完善个人征信体系,确保消费金融行业走向健康稳定发展的道路。

相关深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观地剖析中国当前消费金融行业的发展环境、行业现状和市场需求特征,行业细分领域发展潜力,行业典型企业经营模式...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »